")

")

Dear readers/followers,

Since my last article, SSE (OTCPK:SSEZY) hasn’t exactly been a fantastic performer. Then again, most of my utilities haven’t exactly been the “golden children” so far this year. They’ve underperformed quite a bit so far, and SSE is no exception to this rule.

Does it bother me?

Not particularly – this is a long-term investment and the company’s growth in earnings is well-established. I like what I see here, and in this article, I’m going to update you on my thesis for SSE. The company has geographical exposure to the UK – and you should be interested in investing in the UK if this company is something you invest in.

The company has made an amazing journey over the past few years – let’s clarify this and see what you can expect from the company.

SSE PLC – Results are convincing

SSE PLC has solid operating fundamentals. We’re talking about a very solid 5-year EPS growth rate, we’re talking about a debt/leverage ratio that on a net debt/EBITDA basis is down from around 5.8x to around 2.7x since 2019 and to the FY23 (the company uses a split fiscal year, so SSE is already into 2024 fiscal at this particular point in time).

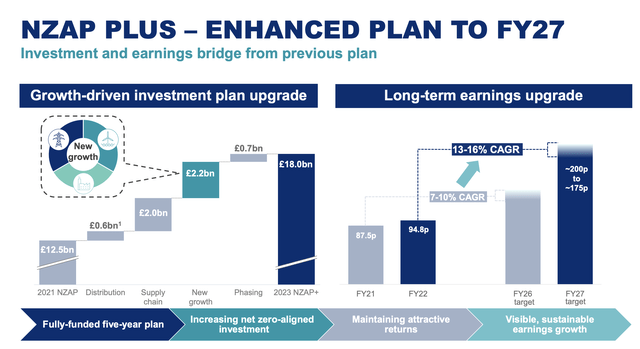

As with any utility company, the current play is mostly about the CapEx plan in relation to potential earnings. SSE can confirm significant value and earnings growth, coming from a significant increase in renewable and network capacity. it’s CapEx at this time, which is estimated for the FY27 fiscal here, is already fully funded at economically regulated to as high as 50%, a mix of Distribution and Transmission, with the remaining being 40% renewables and 10% Thermal/other. This is from an overall volume of £18B worth of CapEx.

SSE PLC IR (SSE PLC IR)

SSE has a high degree of alignment with the future of energy if that future is sustainable energy, including wind and solar. SSE is a play on regulated networks – including transmission and distribution, but the larger part of the company’s profit actually comes from the generation and storage of energy, including renewables, thermal, and storage of gas.

Like most companies in the sector, there is currently a degree of cost increase that is wreaking havoc with the company’s profitability. In addition, volatility in the energy sector is causing significant lumpiness in earnings and profit. As a comparison, for the FY23 period, the operating profit in Energy generation/storage was more than twice the level we saw in 2022 (Source: SSE PLC IR). This also resulted in a very significant EPS increase, with a growth of close to 80% in a single year on an adjusted basis. There’s an absolutely massive variance in adjusted and reported results for this FY23 fiscal to the FY22. This has to do with IFRS 9 movements reflecting certain derivative assets in 2022, with liabilities recognized the following year.

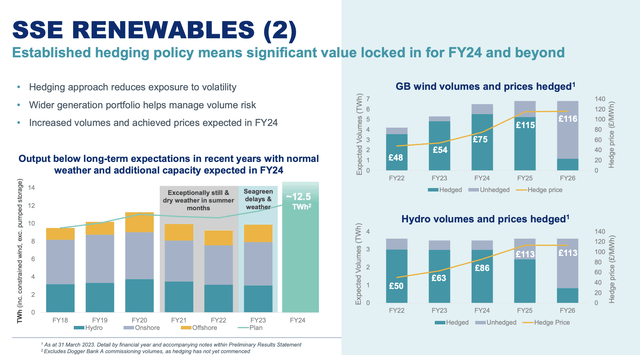

However, most of the company’s underlying sectors had very impressive overall performance. The company has made progress on many of its key projects – the Shetland/connection link is more than half-finished in terms of the subsea cable, and the east coast upgrade is on track for energization by the end of fiscal 2023. Volumes in renewables are excellent, and the company’s current hedging policies in terms of renewables mean plenty of upside reducing volatility – as specified below.

SSE PLC IR (SSE PLC IR)

Thermal also had a very strong year, with new additions for Triton Power, and Keadby 2, contributing to a YoY increase from £331M to £1,224,4M, which means in terms of company strategy, that many of its strategic initiatives for Thermal are either finished or at a very good overall progress level. Thermal overall has been an impressive value generator in a segment that’s otherwise been characterized by various types of renewables and very volatile gas prices. Future profitability for this sub-segment is expected to be solid.

The company also still has its other very small businesses (by comparison), including things like Airticity (A £5M EBIT renewables business), EPM, Business energy, and other segments. However, the company’s fundamentals at this time remain one of the key reasons for investing in SSE PLC.

The company remains at BBB+ from S&P Global with Baa1 from Moody’s. Its current debt level is well below the company’s target, now less than 3x, and over 90% of the debt is fixed. The company has very good capital availability.

The company considers its outlook, targets, and visibility with higher overall certainty than I personally would consider it. For the 2024E period, the company expects EPS of above 150p/share, compared to 166p for the 2023A on an adjusted basis. The company expects debt on a basis to EBITDA to rise to 3.5-4x again, but maintain its strong investment grade rating, while also working with sustainable dividend targets with a 5-10% growth rate until 2027E, based on a 2024E level of around 60P, which comes to a payout ratio to 150p of 40%.

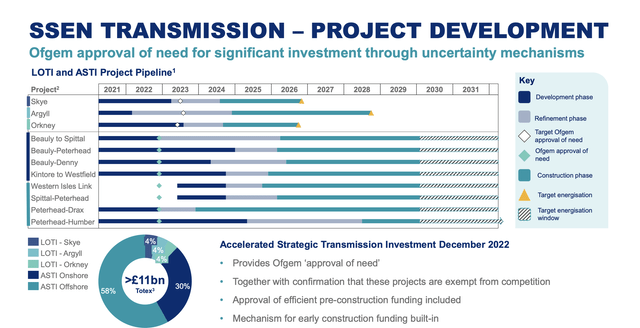

Here are the company’s current plans for the next ~10 years for the transmission business.

SSE PLC IR (SSE PLC IR)

That the long-term environment for companies like SSE PLC is positive is nothing unexpected or strange. We’re moving into an environment where pricing for Baseload Power is increasing – even if we don’t assume the spikes of 2022-2023, it’s likely to remain elevated above the levels we saw in 2020 (Source: SSE PLC IR). As SSE PLC moves to a different generation mix, there will be a significant demand for an increase in output due to the efficiency of low-carbon flexible generation. In a low wind year, the company is expected to need to be able to be able to generate 50% more, baseline, in order to make up for a year that’s unfavorable for wind power.

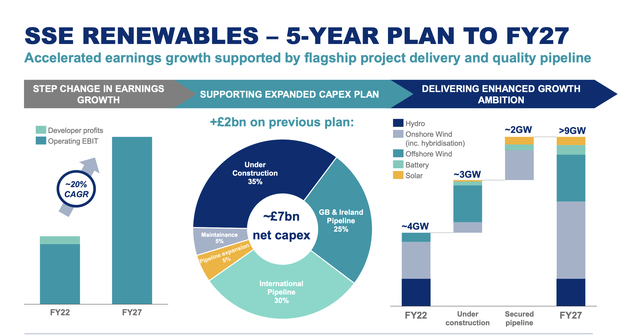

This brings renewables plans like the one you see below.

SSE PLC IR (SSE PLC IR)

The company’s operating geographies have ample room for generation expansion. SSE PLC is also expanding in Italy, France, Spain, and Greece, with new pipeline projects. But in Ireland, in one of its core geography, which by its very character has plenty of wind, we see a potential for significant expansion of capacity over the next few years. There are upcoming auctions in 2023 where the company has already secured a significant amount of capacity.

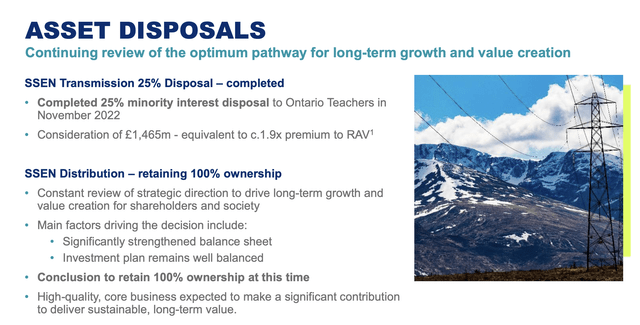

Meanwhile, the company is also pursuing its assets optimization plans, with a recent disposal in transmission completed in November of 2022 – and the company is constantly reviewing things for divestiture on a forward basis.

SSE PLC IR (SSE PLC IR)

The big thing for SSE PLC is the rebasing/rebalancing of the company dividend. The current dividend for 2023 was almost 100p. It’s resetting to 60p next year, and this will take several years – probably at least 5-6 times – before we see growth back to that level in terms of cash payout, though the growth rate is expected to be higher than before.

SSE PLC is a great utility, and because this rebalancing is essentially a dividend cut, it hasn’t moved up in valuation in some time, and actually for the past few months has declined a bit. The 2024E results are expected, currently, to come in at about 156p, which would mark an adjusted EPS decline of 6% YoY to 2023A.

Let’s look at how this would influence the valuation of the company.

SSE PLC Valuation – plenty to like, and the upside for the long-term speaks of double digits annually

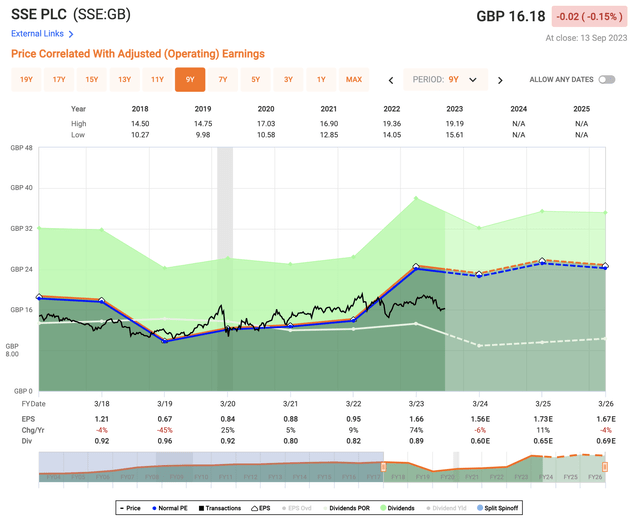

So, SSE PLC is seeing some changes in its near-term earnings estimates. Continued divestments and investments have seen first a decline in Earnings potential back in 2019, only to see a significant increase in 2023. Despite an expected decline in gas/energy for the next few years, the overall earnings level inclusive of the new renewable assets and projects, are expected to be about flat. Down in 2024E, down again in 2026E, some growth in 2025E. All in all, mostly a flat development over time. It goes some way to explain the current valuation trends.

SSE PLC F.A.S.T graphs (F.A.S.T Graphs)

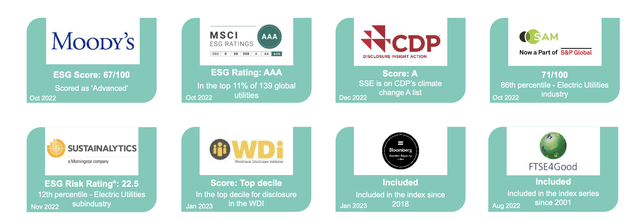

SSE PLC is leading when it comes to ESG and similar credentials – plenty of ratings put this company at a very high level.

SSE PLC IR (SSE PLC IR)

The company’s closest peers, and why I don’t invest as much in SSE PLC as in other companies, are Iberdrola (OTCPK:IBDRY), E.ON, Enel, Forum, Orsted (OTCPK:DNNGY), and others. Most of those companies, if not all, are either better yields or better valuations at one time or another. This has resulted in my investment positions actually being larger in those businesses. Enel, for instance, is over 4% of my current portfolio with an absolutely massive upside.

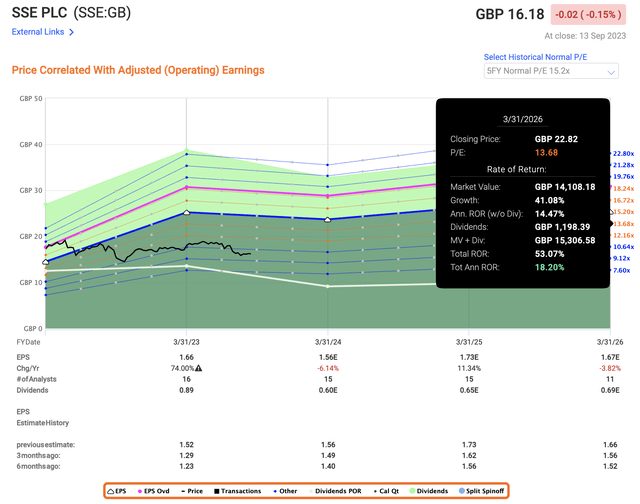

I would be careful about estimating SSE PLC at above 12.5x P/E. There are too many quality utilities with higher, confirmed current and forward yields to where I would say that you might as well invest in those. Still, SSE would be fairly valued at 12-13x P/E, which puts our annual upside at least at 14-16%RoR.

SSE PLC Upside (F.A.S.T Graphs)

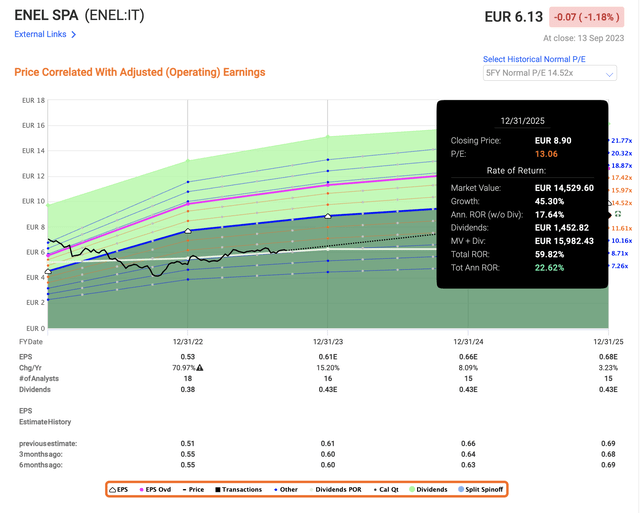

So, the upside here is good enough. But with the lowered yield and the upside that we see here, let me just show you, for context, what Enel (OTCPK:ENLAY) would be delivering on a conservative forward basis of 11-13x P/E.

Enel Upside (F.A.S.T graphs)

Enel is bigger, it’s also BBB+ rated, it has a higher yield of 6.5% even now (my own YoC is well over 8.5%) and the dividend is confirmed. I’m already fully invested in Enel, so I have to look at alternatives for diversification. But for those of you not yet invested in Enel, there are valid alternatives that offer better upside and higher yield for essentially the same “money”.

As always, it’s about what we should invest in – and there are many reasons to go for SSE PLC here – but there are also many reasons, specifically hard data estimates for better upside – of why you might want to consider alternative investments.

However, if you’re already invested in Enel like me if you want a UK-based utility that’s recently right-sized the dividend and is about to become a very solid renewable player, even more so than before, then this actually is very solid.

I give the company the following thesis in September of 2023.

Thesis

- SSE is a good utility out of the UK and Ireland. It’s not class-leading, and there are better players out there – but it’s nonetheless a solid asset portfolio with a 3.5-5% yield depending on the year you look at. There are far worse places to put your money than the companies that heat people’s homes and provide for their basic needs, and that’s why my utility investments are currently one of the biggest ones I make.

- I would say that SSE is a “BUY” at anything below a 15x P/E on a normalized basis for the ADR and 13.5x for the native London ticker.

- My current native PT for SSE comes to £18/share, and I’m not shifting it for this specific article.

Remember, I’m all about:

- Buying undervalued – even if that undervaluation is slight and not mind-numbingly massive – companies at a discount, allowing them to normalize over time and harvesting capital gains and dividends in the meantime.

- If the company goes well beyond normalization and goes into overvaluation, I harvest gains and rotate my position into other undervalued stocks, repeating #1.

- If the company doesn’t go into overvaluation but hovers within a fair value, or goes back down to undervaluation, I buy more as time allows.

- I reinvest proceeds from dividends, savings from work, or other cash inflows as specified in #1.

Here are my criteria and how the company fulfills them (italicized).

- This company is overall qualitative.

- This company is fundamentally safe/conservative & well-run.

- This company pays a well-covered dividend.

- This company is currently cheap.

- This company has a realistic upside that is high enough, based on earnings growth or multiple expansion/reversion.

The company therefore fulfills all but ONE of my investment criteria, which to me is good enough.

Editor’s Note: This article discusses one or more securities that do not trade on a major U.S. exchange. Please be aware of the risks associated with these stocks.

Read the full article here

")

Q4 2025 Earnings Call Transcript")

")

")

")

")