")

")

Introduction

The banking industry in the UK has been facing quite a lot of turmoil as the pension missteps that happened earlier shocked the markets and caused the stock market in the UK to drop significantly. The share price for NatWest Group plc (NYSE:NWG) bottomed out in mid-October it seems last year and has been on a bumpy trend since then. I think that the share price is muted right now because of some of the risks facing the UK economy like rising interest rates and a further increase in delinquency rates. Inflation has also been a major hit to the economy as the spending power of average UK citizens has decreased. This affects the deposit rates of course and banks like NWG don’t see the same activity as previous years.

With that said, NWG still offers a good amount of value and most of the risks right now I think are baked in. The p/e is under 6 and the p/b is under 0.6. Besides that, investors are also getting a 4.6% dividend yield currently which is looking very appealing in my opinion. For those that don’t mind some of the risks NWG right now offers a lot of potential and will be getting a buy rating from me.

Company Structure

NWG, formerly known as the Royal Bank of Scotland, is a prominent financial institution with a rich history dating back to Europe’s earliest banks. NWG played a notable role during the global financial crisis of 2008-09, experiencing significant impact and requiring a substantial state bailout of approximately $60 billion to maintain its stability. Over the subsequent years, the British government has gradually reduced its ownership stake in the bank, but it remains NWG’s largest shareholder, holding a substantial 38.8% interest in the institution. This unique history and government involvement have shaped NWG’s trajectory in the financial sector.

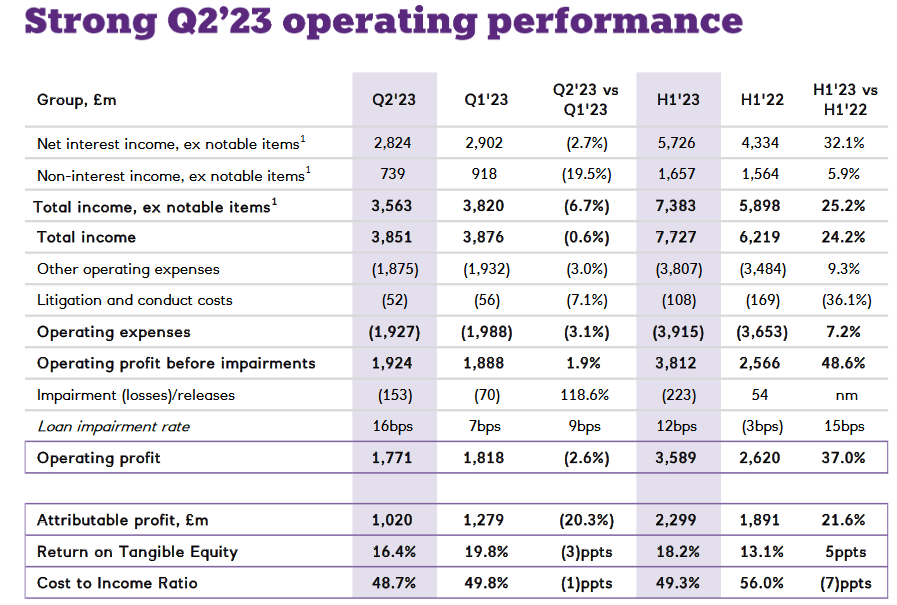

Income Statement (Earnings Report)

The rise in interest rates in the UK has been quite beneficial to NWG as the company has seen a 32% increase YoY for the Net Interest Income, and a total income increase of 24%. This plays well into my thesis that revolves around NWG being a considerably divided opportunity right now. With rising interest incomes like this, I think that NWG is in a strong position to further expand the dividend and deliver a significant return to its shareholders. Exhibiting this potential is the ROTE which is at 16.4% right now, up from 13.1% a year prior.

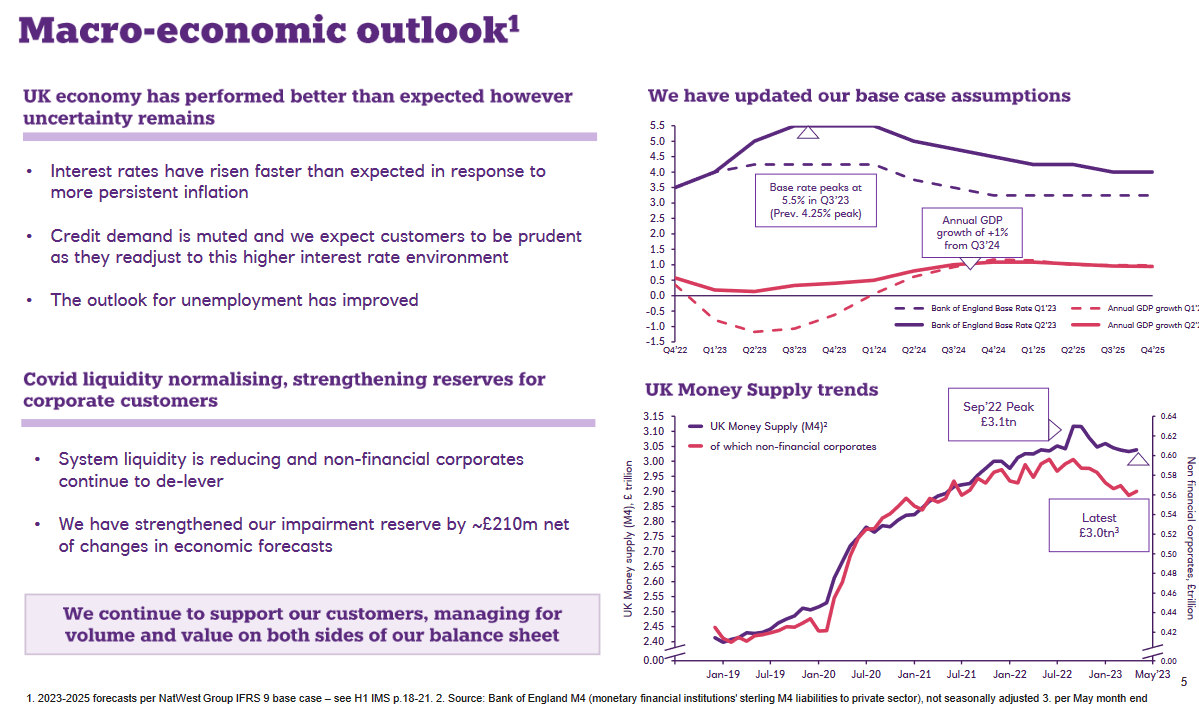

Market Outlook (Investor Presentation)

As for the outlook the company maintains, they see positively on the current market environment as the UK market has been able to swallow a lot of the risks and uncertainty that the rapidly increasing interest rates offered. The outlook for the unemployment rate has also improved which should add fuel to the UK economy and hopefully let NWG see a further increase in the deposit activity and a growing AUM value. The company is in these times placing more and more focus on loan growth in areas like mortgages and credit cards. Here the company has been quite successful, seeing mortgage loans growing steadily since Q4 2022. I think however that if the interest rates rise even further, upwards to 7% if inflation is shown to be difficult to tackle, the delinquency rates are likely to increase. Then the loan profile of NWG would be displayed as very risky and the result would be a cut in the valuation to reflect this fact.

Earnings Transcript

From the last earnings call the CFO of NWG Katie Murray shared some insights on the performance and where the company is heading.

We are proposing an interim dividend this year of 5.5 pence, up from 3.5 pence last year. We have completed the 800 million on market buyback and now it’s in February. And today we are announcing another own market buyback of up to £500 million, which we expect to start next week”.

The solid performance from the company recently has lent it the ability to perform significant raises to the dividend like this and I don’t think it will stop. Furthermore, with additional capital available, the company can buy back significant amounts of shares at what I think is an undervalued price point. This would essentially make NWG get a decent return even on buying back shares, adding more value to shareholders.

In the face of ongoing inflation and rising interest rates, customers are behaving rationally, corporates are deleveraging, overall demand for borrowing is muted. We’re seeing customers adjust their spending habits, and some are using deposits to pay down more expensive debt”.

I think it’s likely that deposit movements remain quite difficult to predict as consumers are both worried about rising interest rates and letting it take the upper hand. NWG may see a decline in deposits, but not enough for the NII to decline I think as the rise in rates charged is still helping offset some of this. All in all, I think NWG is in a very good position right now to leverage the market condition in their favor.

Valuation & Comparison

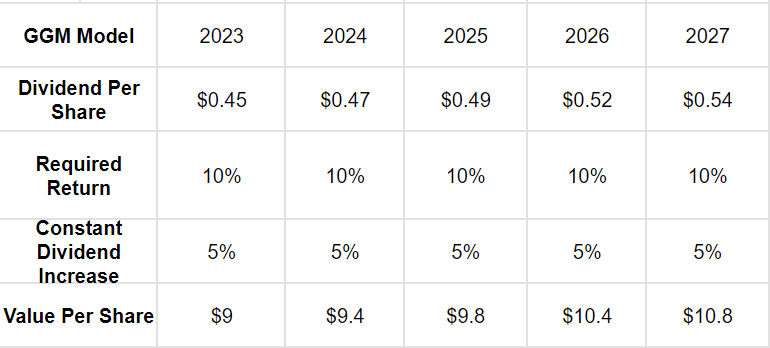

GGM Model (Author)

The GGM model above here I think shows quite well how undervalued NWG is if the company can deliver a strong dividend growth rate of 5%. This I think is possible seeing as the payout ratio is around 40% right now which I wouldn’t consider to be very high. It still leaves room for raises, which I think will be possible from NWG further raising the deposit rates and when interest rates decline the resumed activity should further aid a growing NII. In conclusion from this GGM model, I think NWG is undervalued and exhibits an immediate upside potential of around 50%.

Risk Associated

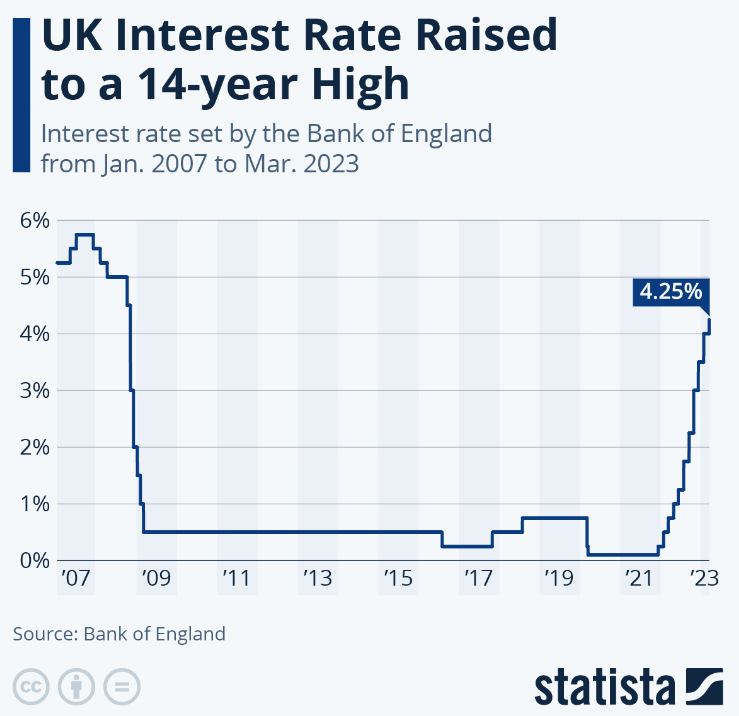

The reason I believe NWG is currently undervalued is primarily due to the volatility in the banking sector within the UK. There are several risks that the sector is currently facing, including the economic uncertainty in Britain, coupled with the upward trend in interest rates. These factors could potentially result in higher borrower defaults, which might impact the profitability of banks.

UK Interest Rates (Statista)

If default rates remain stable, the current valuation of NWG appears to be quite attractive. However, if default rates do increase, it could potentially change the investment outlook significantly. In such a scenario, NWG shares may not be the bargain they currently seem to be, and this could exert further downward pressure on the share price, potentially leading to a decrease in its overall value.

Investor Takeaway

One of the more interesting markets to watch right now has to be the UK banking industry. One that has faced a lot of turmoil over the years as the pension crisis sent the markets down and the rise in interest rates has increased fears of further defaults on loans. For NWG though I think they have radiated resilience and display a significant discount based on both p/e and p/b. For investors seeking a dividend income opportunity as well over the long term, NWG is certainly one to watch and gets a buy rating from me.

Read the full article here

")

Q4 2025 Earnings Call Transcript")

")

")

")

")

")