")

")

")

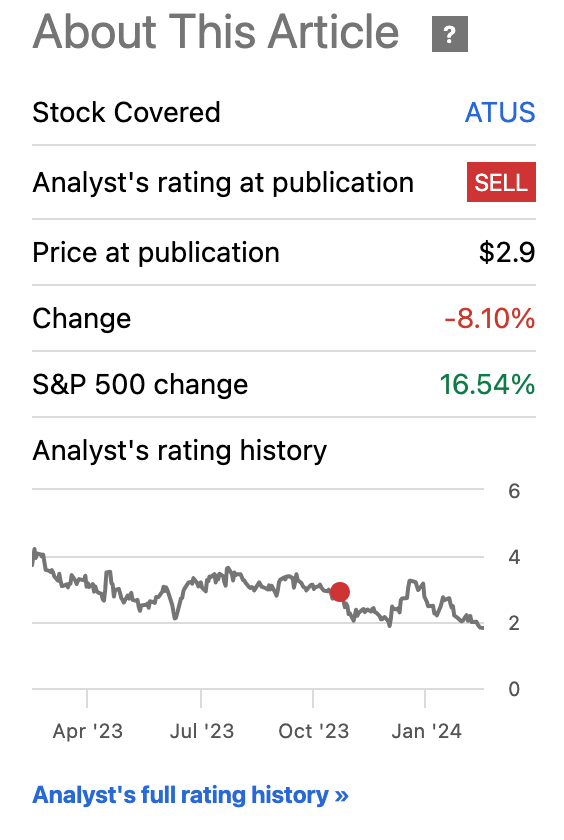

I previously initiated coverage of Altice USA (NYSE:ATUS) with a Sell rating on November 3, 2023, in my piece Altice USA: Business And Balance Sheet Challenges Set To Persist. Since then, ATUS shares have delivered a total return of -8%. Comparably, the S&P 500 has delivered a total return of 16.8% over the same time period.

The stock has moved lower despite recent news that the company has completed a significant refinancing transaction which paid off all significant debt maturities prior to 2027. However, the stock has moved off its recent lows following news that Charter (CHTR) may be exploring a bid for the company.

While the company has bought itself more time before significant debt maturities come due, the underlying business remains challenged and the company’s balance sheet continued to be very highly levered.

Given recent regulatory challenges to other proposed mergers of large companies, I do not believe CHTR would be permitted to buy ATUS.

While ATUS is even cheaper than was previously the case vs the broader market, the stock is now more expensive vs peers.

For these reasons, I am reiterating my Sell rating on the stock and expect underperformance to continue.

Seeking Alpha

Q4 2023 Results

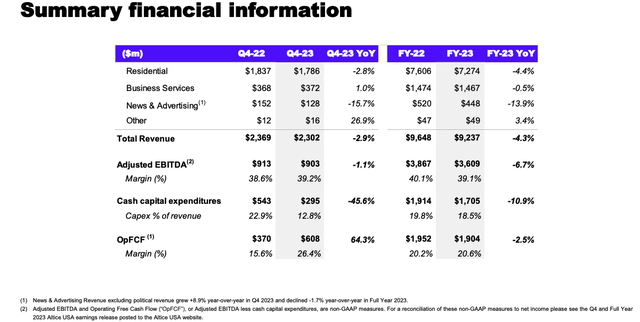

On February 14, 2024 ATUS reported Q4 2023 results. The company reported EPS of -$0.26 which missed consensus estimates by $0.33. Revenue for the quarter came in at $2.3 billion which beat consensus estimates by $10 million but represented a decline of 2.9% on a year-over-year basis. Adjusted EBITDA for the quarter came in at $902 million, down 1.1% on a year-over-year basis.

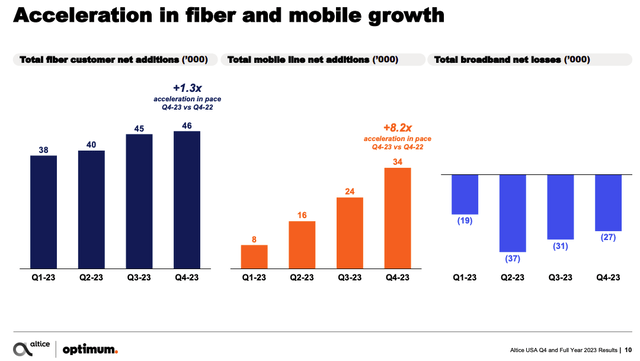

While the company continued to grow the number of fiber and mobile customers, total broadband customers continued to decline during the quarter. Of particular concern was the company’s earnings release commentary regarding increased competitive pressures in the broadband business:

Broadband net losses were -27k in Q4 2023, compared to -9k in Q4 2022. In Q4-23 Optimum saw additional competitive pressure during the holiday season in addition to a continued low move environment. The Optimum strategy positions us well to improve subscriber trends over time

As noted in my prior piece, the company’s broadband business is facing significant competition from fixed wireless access (“FWA”) players such as Verizon (VZ) and T-Mobile (TMUS).

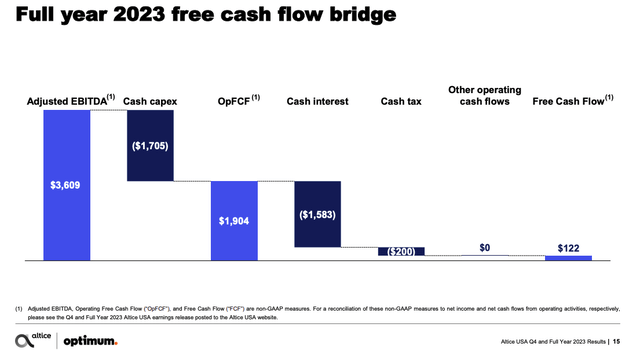

One bright spot of the earnings release was that the company was able to deliver $201 million of free cash flow for the quarter driven by a reduction in capex spending.

For FY 2024, the company expects EBITDA to be down slightly on a year-over-year basis. However, the company remains optimistic that free cash flow will be positive for FY 2024 due to lower capex.

Overall, I do not believe the company’s Q4 results change the narrative that the core business remains challenged due to competitive pressures and an overall low growth industry backdrop.

ATUS Investor Presentation ATUS Investor Presentation

Refinancing Transaction

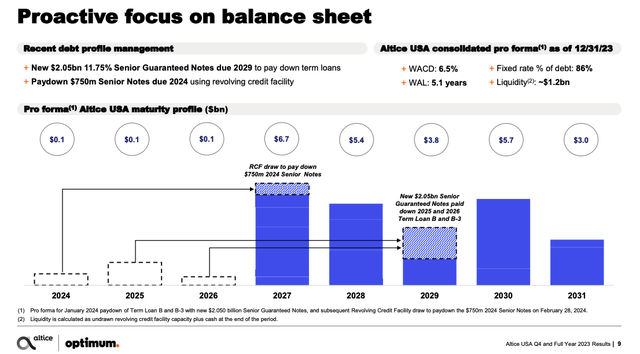

In January 2024, ATUS completed a significant refinancing transaction. The company issued $2.05 billion worth of senior guaranteed notes due 2029. The notes carry a fixed interest rate of 11.75%. The proceeds from this issuance were used to repay outstanding balances on the company’s Term Loan B and Incremental Term Loan B-3.

Additionally, ATUS has notified holders of the 5.25% Senior Notes due 2024 and 5.25% Series B Senior Notes due 2024 that it plans to redeem the notes in full on February 28, 2024. ATUS plans to draw $750 million under its revolving credit facility to complete this transaction.

As a result of this transaction, ATUS has significantly extended its maturity runway. However, this refinancing has come at a steep cost given the 11.75% rate on the newly issued notes. The interest rate on the Term Loan B and Incremental Term Loan B-3 had been ~7.7% for each security.

In terms of leverage, on a pro forma basis ATUS has net leverage of ~6.8x on a trailing twelve month basis which is essentially in line with the company’s net leverage ratio as of Q3 2023. I continue to view this level of leverage as unsustainable.

As noted in my previous piece, the company’s balance sheet represents a key challenge as fixed rate debt will likely need to be refinanced at higher rates. ATUS has a weighted average cost of debt (“WACD”) of 6.5% pro forma for the transaction. Assuming interest rates remain at current levels, I expect ATUS’s WACD to steadily rise as fixed rate debt comes due. This is problematic for the company as cash interest expense current accounts for ~83% of Operating Free Cash Flow. Thus, even a 10-15% increase in the company’s WACD is likely to make it very difficult for the company to generate levered free cash flow.

Given the limited prospects related to Adjusted EBITDA growth due to challenging underlying business dynamics, I believe the company’s ability to manage its balance sheet rests heavily upon interest rates moving lower from current levels. For example, a 300 bps decline in interest rates could create a path for the company to refinance fixed rate debt at levels which would be more sustainable. However, I do not view that as a likely scenario in the near-term given recent economic strength and stubbornly high inflation.

ATUS Investor Presentation

ATUS Investor Presentation

Charter Said To Be Exploring Takeover

On Monday February 26, it was reported that Charter Communications (CHTR) is exploring a takeover bid for ATUS. Shares of ATUS moved sharply higher on the report. While I previously noted a takeover as one possible upside catalyst, I believe it is unlikely that CHTR will end up acquiring the company.

One reason why I think a deal for CHTR to acquire ATUS is highly unlikely is due to regulatory objections. The DOJ recently blocked JetBlue’s proposed acquisition of Spirit Airlines and the FTC has filed a lawsuit to block Kroger’s proposed acquisition of Albertsons. CHTR is now the largest cable TV provider in the U.S. and has roughly 32 million total customer relationships across 41 states. Despite having a small equity market cap, ATUS is a very large player in the U.S. telecommunications market with ~4.7 million customer relationships.

In addition to regulatory challenges, I think it would be challenging for CHTR to complete a transaction which would offer shareholders value which is much above current levels given ATUS’s high debt load which will ultimately need to be refinanced.

Valuation Remains Unattractive

At the time of my previous piece, ATUS had been trading at 8x FY 2024 consensus EPS and at a forward EV/EBITDA multiple of 7.4x.

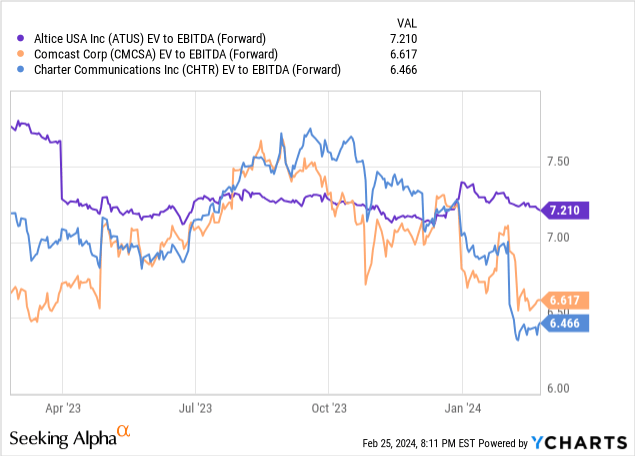

Currently, the stock trades at just 7x consensus FY 2024 EPS and at a forward EV/EBITDA multiple of 7.2x. Given ATUS’s high level of debt, I view EV/EBITDA as a more useful valuation metric as EPS will be highly sensitive to the level of interest rates. Moreover, I do not view near-term EPS as sustainable given the significant maturity wall starting in 2027.

ATUS’s competitors Comcast (CMCSA) and Charter Communications (CHTR) trade at forward EV/EBITDA ratios of 6.6x and 6.5x respectively. Thus, ATUS is actually trading at a premium to these higher quality peers. I do not view this premium as warranted given ATUS’s smaller scale and weaker balance sheet position. At the time of my previous piece ATUS had been trading more inline with CMCSA and CHTR. Thus, on a relative basis ATUS looks even less attractive than was previously the case.

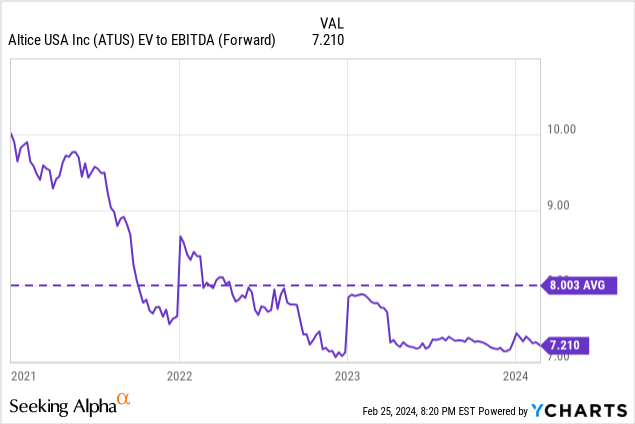

ATUS continues to look cheap based relative to its own historical valuation range. However, I believe this discount is warranted given the deterioration of the business and significant balance sheet challenges.

Risks To My Bearish View

The biggest near-term risk to the bear case is that CHTR could decide to move forward with an acquisition of the company. While I believe it is unlikely that such a deal will be completed, it is difficult to predict regulatory outcomes and thus there is some chance a deal gets done. CMCSA had previously been rumored to be interested in the company and could also re-emerge as a potential buyer. That said, CMCSA would face similar regulatory challenges to CHTR in the event it attempts to acquire ATUS.

Another risk to the bear case is a rapid drop in interest rates which make it easier for ATUS to refinance its debt at reasonable levels. Given recent strength in the underlying economy, I continue to view a significant near-term drop in interest rates at highly unlikely.

Finally, another risk to the ATUS bear case is that the company is able to reach and out of court restructuring agreement with creditors. I view such an outcome as fairly unlikely as bondholders do not have much to gain and would likely prefer to receive coupons for a long as possible prior to any restructuring event.

Conclusion

ATUS shares have significantly underperformed the S&P 500 since I initiated the stock with a Sell rating in early November 2023.

While the recently completed refinancing transaction provides the company with additional runway, it has not resulted in any material de-leveraging. The company remains exposed to a potential sharp increase in interest costs over the medium term as fixed debt comes due.

The stock has recently moved higher on rumors that CHTR is interested in acquiring the company. However, I view such a deal as unlikely to be completed given the likely regulatory challenges.

ATUS is now trading at a premium to higher quality peers such as CMCSA and CHTR which I do not believe is appropriate.

I believe that ATUS remains an unattractive investment opportunity at current levels and thus am reiterating my Sell rating on the stock.

Read the full article here

")

")

")

")

Q4 2025 Earnings Call Transcript")

")

")

")