")

Q4 2025 Earnings Call Transcript")

We are writing this article as part of a 12-part series, usually with a monthly article, where we will suggest two high-income dividend stocks each time. Over the course of the year, we hope to have roughly 25 such stocks and a portfolio with 8% sustainable income. A million-dollar invested in such a portfolio should generate $80,000 of income on an annual basis. Here is the link to our previous article in this series.

- High-Income Dividend Stocks – Part 1.

Who Should Seek Income and Why?

Income is critical for most retirees. But is it all that important for other investors? Sure, if you have already saved $5 million or more, there are other ways to generate income for your living expenses. However, the vast majority of folks do not fall into that category, so income is important for them. To categorize, we will simply go by the age groups:

- Age 35 (or under): For this group of investors, a more relevant question would be if you are saving and investing enough. In most situations, income is not important, and they should invest a minimum of 15% of their monthly income regularly and in long-term buy-and-hold investments.

- Age 36-45 years: For this group, investment income starts gaining some importance but can vary widely based on the situation. If you are in a job or business that is not highly secure, you should start investing in a way that your investments also generate regular income. Since you do not need income in a normal situation, you should reinvest that income automatically and let the income and the capital compound. We will explain what we mean by compounding of income. If, by any chance, you end up in a situation where you do need income from your investments, all you have to do is stop auto-reinvesting. More than likely, this income may not be enough for all of your basic expenses at this stage of your life, but coupled with emergency cash saved, it will go a long way in helping with your situation and not force you to sell your investments to raise cash.

- Age 46-55 years: This is the right time for you to start transitioning from non-income investments to income investments. Doing this transition should not mean compromising on growth. In fact, income investments should provide a similar compounding of growth when you are reinvesting all of the income.

- Age 56 and above, and retirees: We should invest 75% (or above) of our capital in dividend and income stocks, and some of them could be high-income. This can go up to 90% as you are ready to retire.

How Much Yield Is Safe From A Stock?

Usually, it is believed that as the yield starts going up, so is the risk. In other words, the higher the yield, the less safe the investment is. However, that is just a perception, and it comes from the fact there are many unsafe investments out there that try to tempt investors by offering high distributions, but in essence, they are not sustainable, or they may be returning the investor’s own money or the money from the new investors.

However, every investment should be judged in the proper context. We can find many instances when a low-yielder stock or a stock that pays no dividend can also be highly unsafe or speculative. So, we should look carefully at each dividend stock or income security for dividend sustainability. Does it generate enough of cash-flow (on average) to be able to pay the dividends or distributions continually?

Also, in many instances, there are companies in specific industries that tend to grow at a slower pace (for example, utilities or communications), but at the same time, they are mature companies and generate ample cash flow. Such companies usually pay higher dividends to attract capital. Sometimes, a stock may nosedive due to some temporary or technical issues with the company that would not alter the fundamentals of the company.

In our opinion, one such recent example was British American Tobacco p.l.c. (BTI), which was down by 25% last year and is still trading around that value. We will discuss BTI in more detail later.

How Does High Yield Compare With High Growth?

It will be best explained by an example of two strategies.

For example, if you invest $500,000 at the age of 50 in dividend stocks, yielding an average of 4%, your income would be $20,000 a year. Now, let’s assume that these dividend payers grow their dividends at an average rate of 6% annually, which is typical for 4% dividend payers. By the time you are 62 years old, your dividend income will have doubled to $40,000 from the same portfolio. Obviously, you would have saved more during this time, which can now provide additional dividend income.

As a second example, let’s say, at age 50, you invested the same $500,000 into relatively safe stocks or funds, yielding an average of 8%, providing an immediate income of $40,000 a year. Now, these companies likely grow at a slower pace; we will assume that they will increase their dividends at an annual average rate of only 2.5%. In the next 12 years, at this rate, your annual dividend payment should grow to $53,800. Now, let’s have an even more conservative estimate for their dividend growth of only 2%; the dividend payment would still grow to $50,800 a year.

Without further ado, here are the two candidates for high, sustainable, and growing dividends. We think these two stocks are worth a look and investing (preferably with dollar-cost-averaging).

Main Street Capital

Main Street Capital (MAIN) is a BDC (Business Development Company) that provides capital to private companies in the U.S., both in the form of debt and equity investments. It currently has over $7 billion in investment capital under management. The company is headquartered in Houston, Texas. It mainly operates in two segments, namely, LMM (Lower Middle Market) and MMC (Middle market Companies). LLMs are companies with a revenue stream between $10 million and $150 Million.

- It provides long-term secured debt and equity investments to LLM companies. The LLM market is usually underserved, and on a relative basis, there is less competition.

- It also provides first-lien senior secured debt to Middle-Market companies.

MAIN is internally managed and is known for its efficient operation. It also saves the company from fees for external management. For these reasons, it has one of the lowest operating expenses (excluding the interest expense) as a percentage of assets under management compared to other BDCs. The company manages the risk by diversifying into nearly 190 portfolio investments, with an average investment size of $18.7 million. The company deliberately avoids concentration, as the largest investment generates only 3.7% of total investment income. Usually, most investments account for less than 1% of the total investment income.

Distributions:

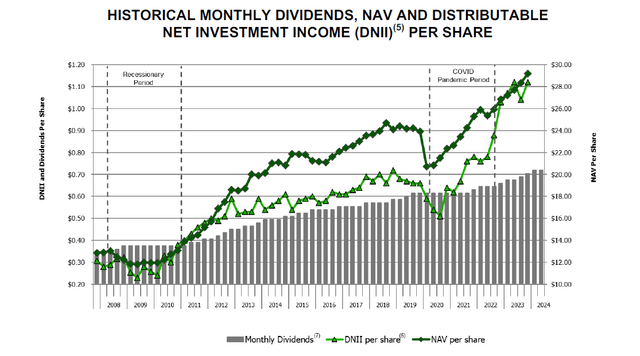

MAIN provides monthly distributions. It also pays special distributions a couple of times a year when it has excess distributable income. It currently provides $0.24 a share every month, amounting to a 6.3% forward yield. However, after accounting for special distributions, which obviously can vary from year to year, the total yield usually comes much higher. For example, in 2023, it paid special distribution four times, and so the 12-month trailing yield was more than 8%. Besides, its distribution is highly sustainable and leaves ample room for growth as the DNII (distributable Net Investment Income) currently stands at 160% of the regular dividend.

We can see in the below chart that the dividend has consistently grown (though not every year) since its IPO in 2007. The share price at IPO was $15 in 2007, while the company has paid over $40 a share just in dividends since then, in addition to the capital appreciation.

Chart-1:

MAIN Fact-sheet

Most Recent Quarterly Report ending Dec. 2023:

The company announced its 4th QTR (ending on Dec.31, 2023) results on 22nd Feb. 2024. The results were positive and beat the average estimates that reflected the underlying strength and quality of MAIN’s portfolio investments. The Q4 distributable income came in at $1.12 compared to $0.98 in Q4 2022. On a full-year basis, the distributable income exceeded the total dividends paid (including specials) by 17%. Also, the net asset value per share rose to $29.20 as of Dec. 31, 2023, compared to $26.86 at the end of 2022.

On the debt front, its net Debt/NAV ratio has been trending in the right direction. It has fallen from 0.93x to 0.71x at the end of 2023. As a consequence, its interest coverage ratio has also improved to 4.48x. All in all, it has a solid balance sheet and investment-grade credit rating.

Valuation:

As such, it is considered one of the best BDCs, so it mostly trades at premium valuations. That means, it generally commands a hefty premium to its NAV. Even then, on the basis of some metrics, it may still be undervalued. The price/cash-flow on a forward basis is only 11.35 compared to its 5-year average of 16.63. The EV/EBIT ratio stands at 12.86 compared to its 5-year average of 17.08.

The S&P 500 (SP500) has returned 8.20% YTD and 33% on a 1-YR basis, with all dividends reinvested. For comparison, MAIN has returned 8.04% YTD and nearly 31% on a 1-year basis, with all dividends reinvested. So, the near-term performance has been nearly at par with the S&P500.

Overall, we consider the company to be fairly valued at this time. But if your objective is to buy and hold for the long term, it is okay to buy this wonderful BDC at a fair value. You could also accumulate the shares on a dollar-cost-average basis.

Note: EV-Enterprise value, EBIT-Earnings Before Income Tax.

Risk Factors:

- The first obvious risk is the sector risk. The BDC sector’s fundamentals appear to be weakening going forward, and thus, the sector may be overall overpriced.

- The valuation of the company, when compared to its own history, appears to be undervalued. But when you compare it to its sector median values, it appears quite overvalued. The market price commands over 50% premium to its book value. It is considered to be one of the top two or three most expensive BDCs.

- Market risk: This is probably the most important risk at this time. If the broader market crashes for some reason, MAIN’s share price will take quite a beating because of the premium valuation (to NAV).

British American Tobacco Plc (BTI):

Note: The second company of the month is a tobacco company, and we know some folks do not like to invest in tobacco companies. That would be a decision that each individual has to make for themselves, and we respect that. But we like to keep feelings and emotions separate from investments.

British American Tobacco p.l.c., mentioned above, is one of the largest tobacco companies in the world. The company was founded in 1902 and is headquartered in London, the United Kingdom. It is also known for its U.K. listed symbol of “BAT” and trades in the U.S. under two tickers, BTI and BTAFF. It engages in the manufacture and sale of tobacco and nicotine products worldwide. During the last several years, it has diversified its product offerings to include new-generation products such as vapor e-cigarettes (primarily its Vuse brand), heated tobacco with Glo, and Velo modern oral tobacco products. Its traditional products include combustible cigarettes and oral products, such as snus and moist snuff.

Currently, the shares of BTI are trading at nearly 25% lower than where they were in Dec. 2022. The share price also fell off the cliff late last year when the management announced an impairment charge of GBP 27.3 billion as a write-off of brand goodwill and combustible trademarks.

Due to the much lower price, the stock is yielding a very high dividend of nearly 9.5% yield. Obviously, the big question in any investor’s mind would be if the dividend is going to be sustainable at current levels. Even though the revenue is in decline and likely will either remain stagnant or decline for many years to come, the cash flow generation is likely to remain strong.

Note: GBP is the abbreviation for the British pound sterling and is the official currency of the United Kingdom.

Another point of contention that is often raised is the level of debt that the company is carrying. The company has been highly leveraged since 2017, when it completed the acquisition of Reynolds Tobacco (the remaining 57% stake that it did not have already) for a hefty price of US $49 billion.

Currently, its net debt/EBITDA stands at 2.9x. However, the company paid down a significant amount of debt in 2023 to the tune of GBP 3.4 billion. The management has committed to maintaining it between 2.0x and 3.0x. Moreover, BTI still has some highly valuable assets that it can monetize in the future to bring down the debt levels. Most notable is its 29% stake in India’s ITC Limited. BTI’s share is valued at roughly GBP 15.7 billion at the end of 2023. In fact, BTI may be divesting some of its ITC stake (to the tune of roughly $3 billion) in the near future in 2024. (ITC is an Indian conglomerate based in Kolkata and maintains a presence in cigarettes, hotels, paper and packaging, agri-business, and other fast-moving goods, e.g., confectionery, branded apparel, personal care, stationery, and safety matches).

2023 Financial Results:

The company-wide revenue declined 1.3%; however, this was without counting the currency fluctuation as the company operates globally. The company reports its results in GBP (Pound Sterling) currency. On a constant currency basis, the revenue was up by 1.6%. The revenue was also impacted negatively by the sale of Russian and Belarus operations during the year. However, the bad news was that the revenue in the U.S. (its biggest market) was down by 5.1%. However, on the flip side, the company announced strong performance from their non-combustible New Categories, driven by higher revenue, up 15.6%. Also, the new category was profitable for the first time at the category level. At the end of 2023, the company had 24 million consumers of non-combustible products, which accounted for 16.5% of group revenue.

Dividend Sustainability:

The company increased its dividend payout by 2% in 2023, marking the 25th year of consistent dividend growth. The dividend payout ratio stood at 62.7% based on adjusted diluted EPS (earnings per share), which is quite reasonable. The company generates a lot of cash from operations, realizing GBP 10.7 billion in 2023. Besides paying dividends, the company also reduced its debt load from GBP 43.1 billion in 2022 to GBP 39.7 billion. Even though, in US $ terms, its dividend may not always look growing due to currency fluctuations, in GBP terms, it has grown for 25 years, making it a de-facto dividend aristocrat.

Valuation:

In terms of valuation, we can’t say enough. The share price of BTI has been in a secular decline since Dec. 2022, when it was hovering around $42. From Dec. 2022 until Dec. 2023, it lost nearly 25% of its value. Then, late last year (Dec.6, 2023), the company announced a massive impairment charge write-down of U.S. brands to the tune of US $ 31.5 billion; it lost another 10% in a single day. However, since then, it has recovered some and is now trading above $30.

It appears that the worst is over, and we possibly can’t get a better deal. As such, the impairment charge strengthens the balance sheet and does not impact the profitability or cash generation potential of the business. It is more of a technical issue for the balance sheet. Morningstar puts the fair-value price of BTI at nearly US $47, which is almost 55% above the current price range. However, we are unlikely to see a 50% appreciation from the current levels, but it would not be unreasonable to see it trade above $35 levels.

Risk Factors:

- The tobacco industry based on traditional combustible products is in decline. The question that remains to be answered is whether the revenue and profitability from the new generation products (also called NGP) would be enough to replace the lost volumes and margins.

- The new-generation products have lower barriers to entry, and thus, the scene is a bit fragmented. This might lead to lower margins and lower profitability over time.

- Regulation risks will continue to remain high for tobacco companies.

Concluding Thoughts:

We have presented two companies from different industries that are mature, high-dividend-yield stocks. The two companies complement each other in many ways.

MAIN is highly respected in its sector and a stable company that has compounded wealth at a phenomenal rate of nearly 17% (annualized) for its shareholders since its IPO. In our view, it is a long-term holding. The regular yield is a little bit lower for a BDC, but the yield is compensated by the second company with its 9.5% yield. MAIN is not undervalued as such, but again, it is more than compensated by BTI in that respect.

Together, these two companies would pay a yield at an average rate of 8% plus. No one can say anything with certainty about the future, but we believe and expect them to increase their dividends at an average annual rate of 2 to 3%. In terms of capital appreciation, we expect MAIN to continue matching or beating the market; however, BTI will probably provide no more than a 1-2% return over and above its hefty current yield.

Editor’s Note: This article discusses one or more securities that do not trade on a major U.S. exchange. Please be aware of the risks associated with these stocks.

Read the full article here

")

Q4 2025 Earnings Call Transcript")

")

")

")