")

Q4 2025 Earnings Call Transcript")

")

Investment summary

My recommendation for HP Inc. (NYSE:HPQ) is a hold rating. My valuation model suggests that there is no attractive upside at the current share price. Importantly, I am still very worried about the demand outlook for the business, especially in the print segment, which is facing structural headwinds. Although the PC segment has potential as a catalyst to drive growth, timing is difficult given the weak macro environment.

Business Overview

HPQ is a global manufacturer and supplier of PCs, printers, and related supplies and services. In the recent 1Q24 quarter, the business generated revenue of $13.2 billion, comprising personal systems (PS) revenue of $8.8 billion and print revenue of $4.4 billion. Revenue growth on these numbers is -4.4% on a total basis, -4.1% for PS, and -5.1% for print. Meanwhile, total operating margins expanded to 8.4% (by 80 bps), driven by PS margins expansion of 90 bps to 6.1% and Print margins expansion of 100 bps to 19.9%, resulting in EPS of $0.81 in linen with guidance of $0.76-$0.86.

Demand remains pressured

In my opinion, the key issue with HPQ stock being effectively flat for the past year is that demand continues to be weak, which has pressured growth. In the PS segment, HPQ faces softer near-term industry PC unit demand due to the pulled-forward impact from the pandemic and the recent macro weakness (weak consumer demand sentiment). In the Print segment, HPQ faces headwinds from both commercial and consumer markets, reflecting headwinds from hybrid work, which reduces in-office printing requirements.

These headwinds were well reflected in the 1Q24 topline performance. The pricing element of the growth equation remains weak, suggesting that we have not really hit a turnaround inflection point. In particular, the weaker than expected pricing was primarily on the consumer side, where HPQ saw a negative mix shift, which suggests that consumer demand is still very sensitive to pricing (which means they are unlikely to be willing to pay more, which is where most of the new products are going to be priced). The good news is that the trajectory of PS segment decline continues to improve, from -11.3% in 3Q23 to -8.2% in 4Q23 to -4.1% in 1Q24. If we extrapolate this trend, the segment should turn positive by 3Q24, which is pretty much in line with the timeline for the eventual replacement cycle for PCs installed at the onset of the pandemic (come 2H24, these PCs will reach the 4-year cycle). IDC also expects a recovery in 2024, which is positive for HPQ. While AI is still a rather nascent thing, AI PC could be a strong catalyst for growth sometime in the future that would accelerate HPQ growth.

Concerns about the Print segment

Regarding Print, I think this is a segment that is tough to see a strong turnaround, but I am encouraged by management initiatives that should mitigate secular headwinds to commercial and consumer printing through its focus on higher-margin hardware such as Big Tank, which basically includes a large tank of ink; HP+, which is basically a smart printer that enables HPQ to upsell ink subscription services; and ink subscription services as a standalone basis. These initiatives have certainly supported margin improvement, but I am worried about the long-term structural headwind for this segment as utilization of printers is likely to continue to go down as the world becomes more digitalized and more companies adopt a work-from-home culture. The mix shift benefit can only impact HPQ so much until weak demand outpaces this benefit. Looking ahead, I am expecting this segment to continue seeing topline decline with very minimal margin expansion ahead.

Good thing is cost saving plan is on track

If I were to say one good thing about HPQ, it’s that management has done a very good job of reducing costs in the business. Looking at the 1Q24 results, operating income increased by 5% and EPS increased by 10%, even though revenue fell by 4% in 1Q24. This really shows that HPQ has cost levers to pull to offset topline headwinds in the near term. Looking ahead, management is planning to further save $1.6 billion in total costs by FY25 (30% of the savings anticipated in FY24) through portfolio simplification, digital transformation, and automation. Because of these possible levers to continue supporting EPS growth despite topline decline, I am not recommending a sell rating yet.

Valuation

Redfox Capital Ideas

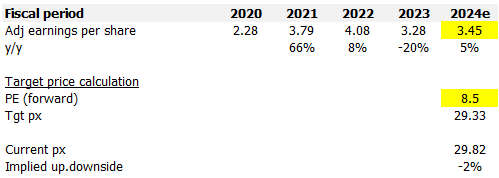

I model HPQ using a forward PE approach, and using my assumptions, I believe HPQ is worth $29.33. The two key assumptions made at FY24 adj EPS and forward PE. My view on the business is that topline will continue to see pressure from the print segment. While the PS segment might see some recovery from PC demand, it is still something that needs more verification. Put together, it is hard to accurately forecast where revenue would land (for what it’s worth, the top line has declined consecutively for the past 7 quarters). But as I said above, I commend management’s ability to reduce costs to support EPS growth, and I give them credit for being able to achieve what they targeted for FY24. Hence, I think there is a good chance HPQ can hit the FY24 guided EPS figure. However, because this EPS growth is not driven by organic growth and demand remains weak, I don’t think the market will see this EPS growth as a very positive factor, such that it will rerate multiples upward. At the current 8.5x forward PE, I believe HPQ is worth $29.33.

Risk

Increases in hybrid work or slower-than-expected consumer demand could result in worse-than-expected revenue for commercial PC demand. In addition, if a big recession hits the globe, there could be an increase in the number of corporate layoffs, which could result in lower demand for new commercial PCs.

Conclusion

My view for HPQ is a hold rating due to concerns about the demand outlook and limited upside potential. Despite the near-term catalysts that I have identified, it is a fact that weak demand in both PC and Print segments led to negative revenue growth in 1Q24. While there is expectation for a recovery in PC demand in 2H24, the weak macro environment makes it hard to time this, and long-term Print segment outlook remains uncertain. What is supporting valuation is, I believe, the cost-saving initiatives which have mitigated topline pressure and supported EPS growth.

Read the full article here

")

Q4 2025 Earnings Call Transcript")

")

")

")