Q4 2025 Earnings Call Transcript")

(NYSEARCA:IWM)")

Small-cap stocks, such as those in the iShares Russell 2000 ETF (NYSEARCA:IWM), have underperformed their larger peers for the last decade. Historically, I’ve held a neutral view on small-cap stocks, compared to a negative view on mega-caps, which, I believe, are significantly overvalued. That said, we’re seeing critical changes in the economy and markets on both a short-term and long-term basis that may explain why small caps are not performing well.

In the past, small caps were a substantial buying opportunity after long stretches of underperformance. For the most part, I’ve assumed that to be true today. However, the fundamental earnings issues of many small-cap firms appear to be widening, with many facing economic strains today that are virtually unknown to their larger peers. This is particularly true in the banking system, which is seeing the continued failure of regional banks. Thus, investors may want to consider the possibility that a structural issue faces small-cap stocks that makes them unlikely to rebound over the coming years.

IWM’s Holdings Point to Structural Issues

As an investor, I often want to support the underdog, hoping they will achieve higher growth than their peers due to being more agile and innovative and ideally discounted by investors. However, many of IWM’s holdings are not necessarily underdogs but companies struggling, such as Carvana Co. (CVNA), or failing to compete with larger peers.

Most fall into the latter category. IWM’s largest sector holding is industrial, at 17.6%, followed by financials, at 16%, and technology, at 14.8%. IWM generally owns more “physically focused” companies like industrials, energy, real estate, and materials compared to the S&P 500. Those companies are exposed to higher interest rates due to their capital intensity. IWM also owns a large portion of regional banks. Problematically, it can also own those medium or large banks that see their market capitalization decline, potentially exposing IWM to many value traps.

In my view, the modern economic structure disadvantages companies of IWM’s size. Most are “Middle Market” with a business-to-business focus, compared to the larger, more well-known firms in the S&P 500, which often have a business-to-consumer focus. In the past, investors liked B2B firms because they offered consistent profits. However, we see the opposite as input prices for commodities, fuel, and other sources rise.

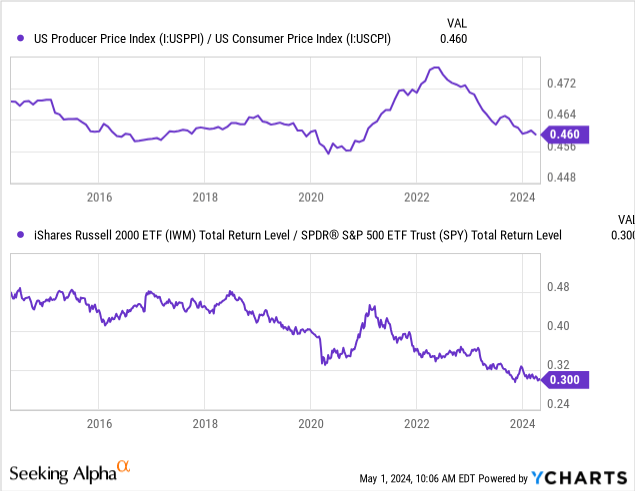

Based on my previous article, I argue that IWM is more exposed to supply-side inflation, whereas the S&P 500 is more exposed to demand-driven inflation. Based on the producer-to-consumer price index ratio, there was a massive wave of supply-side inflation from mid-2020 to mid-2022. Over that period, many firms in the Russell 2000 (notably the middle-market industrials) struggled with rising input costs. Still, they could not raise prices as companies like Apple Inc. (AAPL) avoided increasing prices. Naturally, this issue has played out and appears normalized today, though the correlation between the PPI-CPI ratio and the IWM-SPY is still notable. See below:

In the future, I do not expect supply-side inflation will rise faster than the CPI unless there’s a significant increase in oil prices or another factor that causes supply-side inflation. Indeed, if gold is a predictor, then inflation may be on the verge of a much more significant rebound. The near-collapse of the Japanese Yen is also something to keep in mind, as the failure of fiat currencies may spread. No company would benefit from a rebound in monetary instability, no matter how large or small. Very high services inflation, which is stickier, also points to a general rebound in inflation and a decline in consumer spending.

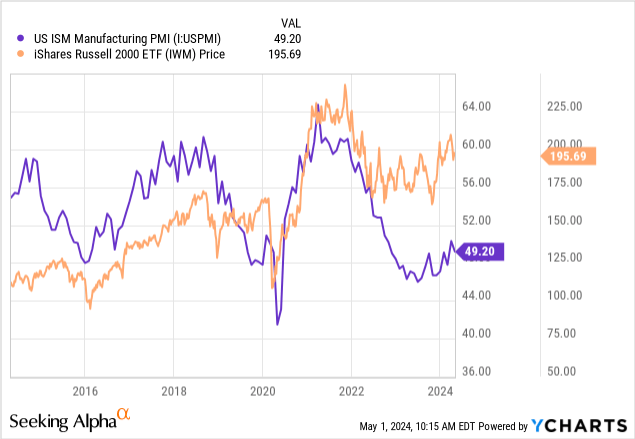

The ISM manufacturing PMI remains below 50, signaling a US manufacturing contraction. IWM is well correlated to the manufacturing PMI but has proven resilient during the recent decline. See below:

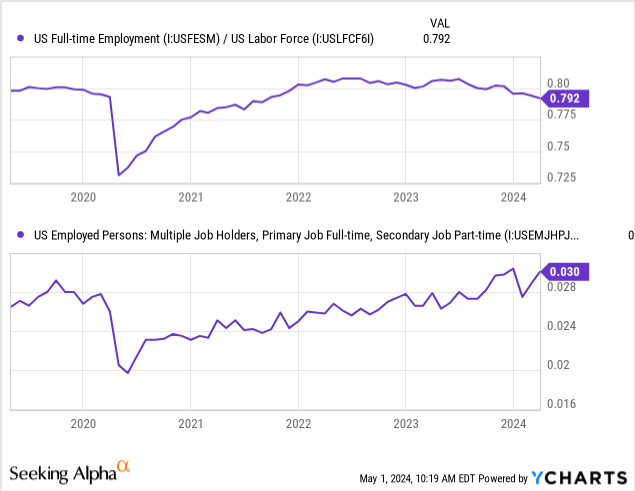

As discussed in many articles, I believe the US economy is in a prolonged economic stagflationary period. If we assume inflation is slightly undercounted, the US would have been in a light but prolonged economic depression since ~2021. Even statistics like labor strength are a bit misguided as full-time employment levels decline:

Notably, the number of full-time workers with secondary part-time jobs also increases, adding to the negative trend in high-quality employment.

These data are essential for IWM because they point to the US economy being in recession or depression. Technically, depression is probably the more accurate term because we’re seeing an economic decline that has lasted over two years. That said, I doubt the US government will admit this. Indeed, we’re not seeing the same “crash” as in 2008 potentially due to the rise of secondary employment. However, some 40% of the Russell 2000 firms had negative income around the end of last year.

iShares does not publish the percentage of firms in IWM that are losing money, but it does publish an inaccurate “P/E” ratio. It states a “P/E” of 15.6X, which seems low. However, if you read the fine print, it states: “Negative earnings are excluded, extraordinary items are excluded, and P/E ratios over 60 are set to 60.” So, firms with negative income, nearly half of IWM, are simply excluded from the calculation, artificially lowering the valuation. Barron’s and Wall Street Journal placed the Russell 2000s “P/E” at 26.4X today, above the S&P 500’s at 22.6X. Thus, IWM, if measuring all of its holdings, is trading at a premium to the S&P 500, mainly due to the chronic unprofitability of its holdings.

Aside from supply-side inflation, there are other factors negatively impacting smaller firms. The past decade and a half has seen tremendous consolidation through mergers and acquisitions. Although that trend is slowing, big firms are still much more significant than they used to be compared to smaller ones. Technological innovation, particularly AI, may accelerate this by further increasing the economic scale benefit of consolidation. I believe the banking system is primed for this as small banks fail and their assets go to the largest. I do not see this changing, and now expect many of the firms in IWM will continue to struggle as larger companies integrate and outcompete vertically.

IWM is a Value Trap – With Little Value

Personally, IWM appears to be a value trap. Although it has underperformed for the past decade, its holdings continue to struggle with profitability more than others, making it have an even higher “P/E” ratio. IWM is arguably more exposed to a recession or a rise in inflation than are those in the S&P 500, which often have less capital intensity. Most of the firms in IWM are in systemic stagnation or could fail as they struggle to compete in an ever-consolidating market.

Investors interested in small capitalizations may be better off looking for individual companies. Regional banks, particularly at their elevated valuations, are best avoided, as are industrials and real estate, which face risks related to prolonged high rates and negative manufacturing trends. Niche technology and consumer discretionary firms in IWM may have good growth-value tradeoffs today, but those sectors total less than a quarter of IWM’s holdings.

Overall, I’m bearish on IWM. The companies in it are more exposed to the economic strains on the economy today, which, I believe, are potentially accelerating, as seen in the inflation and consumer data. The shift in that data is precisely why I’m downgrading my outlook on IWM and expect the ETF will decline over the coming months. Since IWM’s holdings appear, as a whole, at greater fundamental risk than their larger peers, I expect IWM will continue to underperform the S&P 500, offering no discount for its heightened risks. Still, I would not bet against IWM specifically. Instead, those looking to hedge may find better potential in specific overvalued equities.

Read the full article here

Q4 2025 Earnings Call Transcript")

")

")

")