")

")

Investment Thesis: I take the view that Mercedes-Benz (OTCPK:MBGAF) can continue to see upside from here, on the basis of strong return on sales across the Vans segment.

In a previous article back in May, I made the argument that Mercedes-Benz could see significant upside from here, owing to strong performance across the Vans segment.

Since then, the stock has descended to a price of $70.81 at the time of writing:

TradingView.com

The purpose of this article is to assess whether Mercedes-Benz has the ability to see continued growth from here, taking recent performance into consideration.

Performance

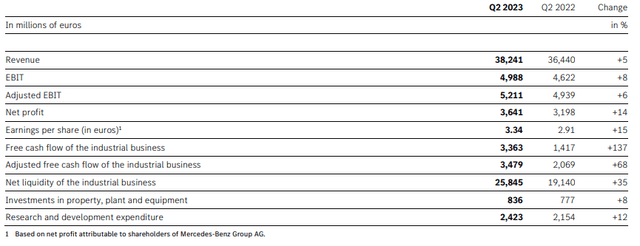

When looking at the most recent earnings results for Mercedes-Benz, we can see that revenues are up by 5% on that of the same quarter in the previous year – with earnings per share up by 15% over that same period.

Mercedes-Benz: Interim Report Q2 2023

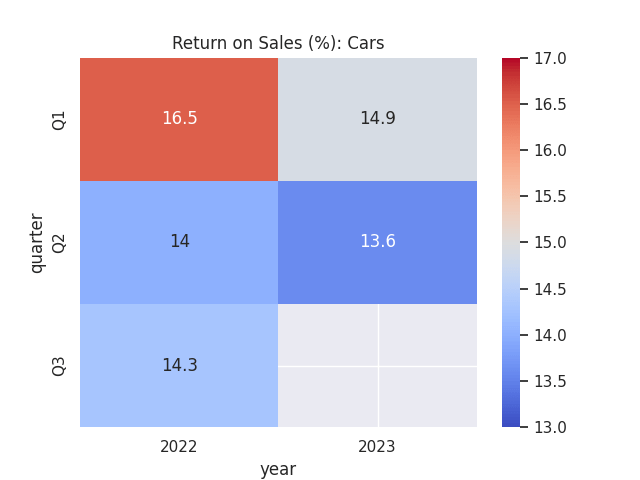

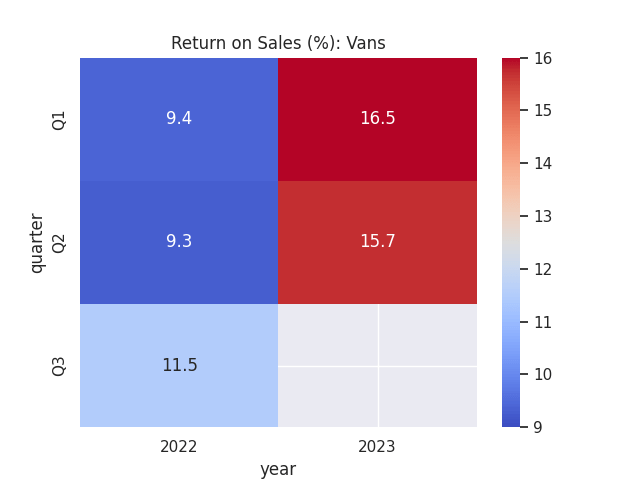

When looking at the return on sales (%) for both the Cars and Vans segments – which represents the company’s profit as a percentage of its sales – we can see that the return on sales for the former has remained at a similar level to that of last year on the whole – albeit a slight decrease, while we have seen a significant increase for the latter:

Return on Sales (%): Cars

Figures sourced from historical Mercedes-Benz quarterly reports. Heatmap generated by author using Python’s seaborn library.

Return on Sales (%): Vans

Figures sourced from historical Mercedes-Benz quarterly reports. Heatmap generated by author using Python’s seaborn library.

With regards to short-term liquidity, we can see that the quick ratio of Mercedes-Benz (calculated as total current assets less inventories all over total current liabilities) has remained at a similar level to that of the previous two quarters.

| Dec 2022 | Mar 2023 | Jun 2023 | |

| Total current assets | 102874 | 107608 | 103545 |

| Inventories | 25621 | 28595 | 28657 |

| Total current liabilities | 88403 | 89467 | 87976 |

| Quick ratio | 0.87 | 0.88 | 0.85 |

Source: Source: Figures sourced from Interim Reports Q1 and Q2, 2023: Mercedes-Benz Group.

I had previously made the argument that while the quick ratio remained below 1 – investors would be willing to overlook this for as long as sales growth remained vibrant – given the capital-intensive nature of Mercedes-Benz.

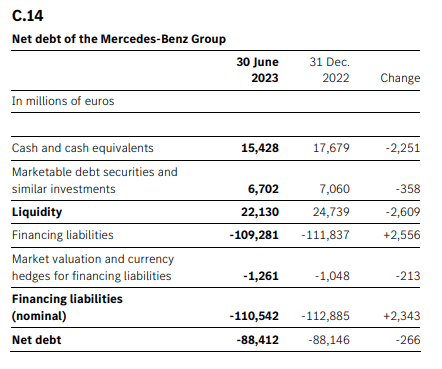

With 5% revenue growth from that of the same quarter in the previous year and a significant increase in return on sales across the Vans segment – I take the view that the company could be in a good position to eventually boost short-term cash flow if return on sales continues to see an increase. In terms of overall net debt – we have not seen a particularly big increase from that of the previous six months, which is encouraging as it signifies that Mercedes-Benz has not had to rely on higher debt loads to bolster sales.

Mercedes-Benz: Interim Report Q2 2023

From this standpoint – I take the view that the company is maintaining a respectable financial position and continued growth in sales should allow the company to reduce its overall net debt level going forward.

My Perspective

As regards my take on the above results and the implications for the growth trajectory of the stock going forward, I take the view that Mercedes-Benz is in a good position to grow sales and earnings from here.

For instance, when looking at the main drivers of EBIT across the Cars and Vans segments, the Cars segment was influenced by improved net pricing and increased unit sales on the one hand – but also remained at the previous year’s level on account of higher raw material prices and higher expenses for future technologies and vehicles.

For the Vans segment, EBIT came in above that of the prior year period, on the basis of improved net pricing and growth in unit sales. However, this continued to be placed under pressure by the effects of inflation impacting higher expenses for material and suppliers.

However, the fact that Mercedes-Benz has managed to maintain return on sales for the Cars segment at a similar level to last year and boost return on sales for the Vans segment – I take the view that the company has the scope to see a significant boost in earnings when inflationary pressures start to ease.

Risks

Going forward, I take the view that the main risk for Mercedes-Benz is a drop in return on sales across the Vans segment – should we see a drop in demand. For instance, Mercedes-Benz is targeting the premium end of the market for the private and commercial van segments. To date, this strategy has shown success through the targeting of high-margin regions and customer segments.

As it stands, Mercedes-Benz plans to target 20% of all van sales comprising of electric vans by 2026, with a plan to reduce fixed costs by 20% by the middle of this decade. However, with many commercial customers unable to satisfy demand due to lack of supply – we could see a situation where the market becomes increasingly less monopolistic as Chinese entrants look to gain market share. This could increase price competition across the sector – in turn placing downward pressure on Return on Sales across the Vans segment.

Conclusion

My overall view on Mercedes-Benz is that the company has shown encouraging return on sales across its primary segments, and has the potential to significantly bolster earnings as inflationary pressures subside.

In spite of the longer-term threat of increased competition across the electric vehicles market, I take the view that Mercedes-Benz is in a good position to remain competitive. I take a bullish view on Mercedes-Benz.

Editor’s Note: This article discusses one or more securities that do not trade on a major U.S. exchange. Please be aware of the risks associated with these stocks.

Read the full article here

")

Q4 2025 Earnings Call Transcript")

")

")

")

")

")