")

Q4 2025 Earnings Call Transcript")

")

Mitek Systems (NASDAQ:MITK) is a small, profitable software company that has been growing its revenues at a healthy clip over the past several years. It has two main product lines that currently have double digit sales growth and require little capital investment, though one of those products is expected to have slower growth in the next few years.

The company has dealt with several issues in the past few years including a restatement and subsequent resignation of the CFO that lead to questions of management, additional costs and distractions. With the hiring of a new CFO in December and the filing of the 2023 10-K recently, I believe most of those distractions are now behind them and that the company will likely have excess cash to return to shareholders through stock buybacks.

Strip away the problems it has faced, and you have a small cap tech company that actually makes money, an intriguing portfolio diversifier to the Magnificent Seven tech stocks.

Background

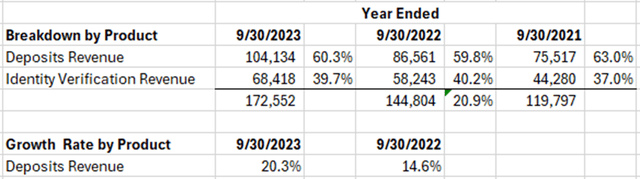

Mitek’s main two products are engaged in mobile deposits and identity verification.

Mitek Revenues by Product Line (Author Data Derived from 10-K)

On the deposits side, Mitek’s software is used when a banking customer takes a picture of a check on a smartphone or scanning device in order to make a mobile deposit. Mitek is by far the market leader in this space which gives it pricing power. Deposits are the company’s legacy business formed over 15 years ago, and one that has been the driver of its revenues since that time. As one might imagine, in today’s digital world, check writing is slowly fading in relevance as people use credit cards or fintech such as Venmo, CashApp or Zelle rather than cash or checks. Check usage is declining each year, but adoption of mobile deposits is increasing, so you have a dichotomy of sorts.

On its Q4 earnings call, Mitek CEO Max Carnecchia stated that 8 million checks were deposited in North America in 2023 and 1.2 billion mobile deposits were recorded by Mitek. That is 15% of all checks deposited. While the number of checks is expected to continue to decline, they believe that 5 billion checks per year will still be deposited 10 years from now. Although the pool is smaller, mobile adoption is expected to continue to grow. Carnecchia also stated that he expects to continue to implement price increases. As you can see in the chart above, deposit revenues continue to grow for Mitek despite what seems like an eventual slowdown. Mitek has also introduced a new product on the deposits side to combat check fraud, Check Fraud Defender (CFD) which it expects will generate $200 million in revenues over the next five to seven years.

When I take all of this together, I don’t see a product line that’s going to decline in the next decade, despite the obvious challenges. I feel confident that the base business, currently running at slightly over a $100 million annually, will continue at either a low or flat growth level due to the offsetting market forces and price increases, while the CFD product adds meaningful revenue in the next three to five years.

Identity verification is the product line that should elicit much higher growth prospects and excitement among investors. Everything seems to be digital these days, and so making sure we are who we say we are is going to be important. That’s especially true with AI generated bots, deepfakes and scammers seemingly everywhere. The market for identify verification solutions is massive and growing, but with the large addressable market comes lots of competition. Carnecchia did comment that the competitive landscape has “shifted in our favor” due to the number of startups that have come and gone over the past few years. But looking at the revenue numbers above, the growth is not as high as I would have expected given the opportunity in the market. More on that in the risk section below.

Mitek’s identity verification business has grown through several acquisitions over the past few years, progressively increasing in size and scale. The latest two, ID R&D in 2021 and HooYu Ltd. in 2022 are at the heart of using AI and biometrics to identify that a person is real and their identity is authentic. Customers that are bound by KYC (Know Your Customer) and AML (Anti-Money Laundering) regulations (such as banks) are the target market for their products MiVIP and MiPass. With such a ramp up in these types of regulations and the number of transactions that are happening digitally, I believe this market is only at the very beginning of its growth cycle.

The Opportunity

Overall, I believe there’s several factors that have been impeding Mitek’s ability to grow its bottom line and the stock’s upward trajectory. It’s been mired in a relatively tight trading range over the past five years:

Mitek 5 year chart (Seeking Alpha)

Keep in mind that this is a business that really shouldn’t have been impacted by the COVID-19 pandemic and related recovery all that much. While the stock runup and subsequent drop look familiar, Mitek’s inability to rise with the recovering stock market in 2023 is due to several negative factors that I believe Mitek is starting to put behind it. As the issues are resolved, they could be a catalyst and driver of future stock increases.

Restated Financial Statements

First, in my opinion the most significant factor weighing down the stock price has been the restatement of the financials, which has been going on since late 2022 and was followed by the resignation of former CFO Frank Teruel in early 2023. I no longer believe this is a risk now that the 10-K has been filed and the new auditor, BDO, has issued its first audit opinion. However, this has been a major risk in the past few years and would be a concern for anyone investing in this stock. Since the end of 2022, Mitek has not been current on its SEC filings and it has had an interim CFO in charge of the restatement.

Restatements are tricky for investors; when you can’t rely on the financials, how do you value the business? Often investors prefer to just sell rather than take the risk that a restatement reveals major issues with the financials. However, with the filing of the 10-K last week, Mitek now has audited financials and is working to get the quarters current, which should be a much easier process. Even more promising, they hired a very experienced CFO, David Lyle, who’s been a public company CFO for four different companies, two of which were acquired. I believe this is a huge development for Mitek as they now have a steady hand in charge of the financial side of the business. Lyle’s history also raises the potential for Mitek to be acquired, more on that below.

USAA Lawsuits

The next factor impacting Mitek’s stock price is not resolved, but I don’t believe it should be a major concern to investors. The series of lawsuits by USAA against various financial institutions is a complex situation as Mitek is not actually a party to these lawsuits, but I do believe that the market has been concerned that this will at some point impact its business. Essentially USAA is challenging the use of Mitek’s capture and other mobile deposit technology by many of Mitek’s customers. The customers in turn have asked Mitek to indemnify them, which Mitek will not do as it appears that USAA is challenging how the customers modify their technology. Instead, Mitek has tried to force the issue by challenging the claims on these patents head on, but its attempts have been dismissed numerous times after USAA has objected. If you’ve stayed with me this far, you’ll understand how strange this is. Mitek’s customers are being sued for using Mitek’s technology for infringement of USAA’s patent, but when Mitek tries to obtain a legal ruling on the matter, USAA continues to fight it.

This has actually been going for a long time, since USAA first sued Mitek in 2012 and then the two companies settled in 2014. It has just reappeared in a different form. My take on all of this is that we’ve been on this merry-go-round for more than a decade, but it has never been the death knell that many have feared. At this point, Mitek isn’t even a party to the litigation. While it would be much better for this to completely disappear to relieve the distraction and legal fees, it just seems that it has gone on too long without tangible impact, so why should that change now? The way Mitek has been proactive about trying to force a judgment tells me they’re very confident in their position, so I should be too. There’s no doubt that this has been an overhang to the stock and viewed by the market as a risk to Mitek’s business. I just believe it to be overblown as I’m not sure this will ever go away.

Capital Allocation

Mitek Systems is not a capital-intensive operation, which means that management has an important role in how to allocate the strong cash flows it generates.

Currently Mitek does not pay a dividend, which isn’t surprising for a small technology company. Additionally, it currently does not have a share repurchase program that is active, though management has indicated that this is the result of the SEC blackout restrictions. Per SEC guidelines, ”Quarterly blackout periods will start at the end of the fifteenth day of the third month of each fiscal quarter and will end at the start of the second full trading day following the Company’s earnings release.” Due to the restatements and delayed filings, Mitek has been in a prolonged blackout period which has limited its ability to repurchase its own stock, a practice that Mitek used to employ in previous years.

Historically, much of the company’s cash flows have gone towards acquisitions, with two large acquisitions closed in 2021 and 2022. The Company has stated in their last two earnings calls that they do not need to pursue acquisitions to supplement their product portfolio as they have done in recent years. In my opinion, it is likely that the strong cash flows would be used to buy back shares when they are able, which wouldn’t be expected until after the Q2 filing in May, something that the Company says their Board is evaluating. The announcement of a new buyback plan could be a positive development for the stock price and also help offset the dilution from stock-based compensation.

Valuation

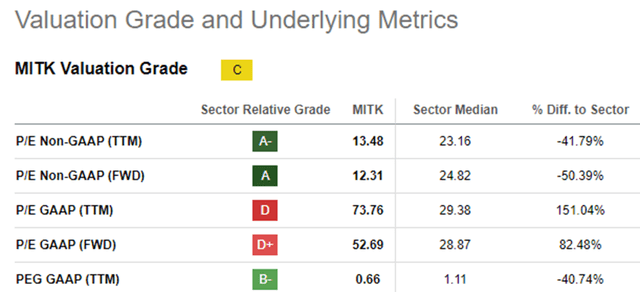

Looking at Mitek’s valuation, it’s a mixed bag. I’m using a price per share of $13, which is approximately the price when my calculations were done. Given the strong stock market we’ve had recently, $13 per share is toward the high end of the 52-week range, so short-term upside may be limited.

Mitek Valuation Metrics (Seeking Alpha)

Despite strong revenue growth and positive industry dynamics, Mitek’s GAAP net income has been weak. Over the past 12 months ending September 30, 2023, the latest financial data available, Mitek only earned $0.17 per share resulting in the poor grades for valuation as seen above with a multiple in the 70s. Non-GAAP net income was $0.95 per share however, which is a much more reasonable 13-14x multiple. Looking at my preferred metric, FCF/EV, you get a multiple of approximately 20x.

The main reason for the differences between the GAAP, non-GAAP and free cash flow metrics, are due to the high intangible asset amortization from two large acquisitions in 2021 and 2022, as well as stock-based compensation. Intangible asset amortization was approximately $17.0 million in 2023, which is more than the net income for 2023 and 2022 combined ($11.7 million). If you believe the company when they stated that no more acquisitions are necessary, this is the type of non-cash expense that should decline in future years as it isn’t expected to recur.

By contrast, stock-based compensation, while not a cash outlay, is a real cost in my opinion as it dilutes shareholders and is likely to be recurring. The company will need to use real cash to offset this dilution and repurchase shares in the future. I also believe it is a necessary expense in this industry in order to attract and retain the best employees, so while this is also a significant amount, I wouldn’t completely discount it.

Mitek also removes the excess audit fees due to the restatement from its non-GAAP earnings, an expense that is not expected to recur. This cost is in its cash flows as this is a real cash expense, but is one that can be removed from future projections and should help profitability going forward.

Risks

Technology Obsolescence Risk

Like all technology companies, obsolescence of technology is a major risk and one that requires large amount of R&D to support. While the deposit product seems to be protected by the lack of competition and declining market size, the identity verification business is ripe for large, well-funded competitors. This does concern me, especially when I look at the revenue growth rates which seem tepid for the size of the market and is currently slower growing than the deposit business. Is there just better technology out there or is this still too early in the story to show the growth that we would eventually expect? Management has said that we’re only in the first inning, but that’s still the question that investors should be asking, and one that I can’t answer, so it remains a significant risk.

IP Risk

As discussed above related to the USAA lawsuits, the rightful ownership of the patents on its technology is important to a tech company like Mitek. As explained above, I feel that the USAA risk is relatively low, but there’s always the chance that Mitek becomes a party to the lawsuit and a court finally rules against them. In addition to its mobile deposit technology, Mitek’s other technology could be attacked or challenged.

The Wildcard – An Acquisition Target?

I wouldn’t recommend Mitek or any stock based on its acquisition potential because that’s just pure speculation. But given Mitek’s size, strong cash flows, and solid market position, the possibility shouldn’t be ignored. A larger company that wanted to embed a layer of identity verification directly to its product (whatever that may be) could be interested in integrating Mitek’s technology and controlling the roadmap for future innovations. The new CFO has also sold two of his previous public companies, which makes me wonder if this factored into his selection.

Conclusion

While it may be easier to own larger more established companies with durable competitive advantages, owning a small cap offers much more room for future growth if you find the right company. It’s much easier to double a $500m company than a $100 billion one. The problem is that many of these smaller companies leave much to be desired from the standpoint of profitability, cash flow, and market positioning. I believe that Mitek Systems offers strong upside with very limited downside and the prospect for real growth over the next several years. While its stock price is near the high end of its 52-week range, I believe that many of the factors holding it back have been resolved and it may be a good time to buy.

Read the full article here

")

Q4 2025 Earnings Call Transcript")

")

")

")