")

")

")

We provide our follow-up note on Rentokil Initial (NYSE:RTO) (OTCPK:RKLIF), a British services group focused on pest control and hygiene, with a Hold rating. We appreciated the underlying fundamentals while seeing no attractive valuation upside. Since our note, the stock has lost more than 28% of its value as a result of disappointing quarterly results, a guidance revision, and shifting sentiment around the defensive nature of the business. We will provide a brief overview of the results, analyze what went wrong, update our valuation, and reconsider the investment case.

Q3 Results

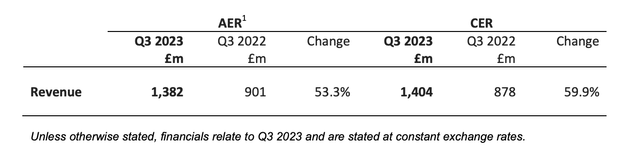

Rentokil’s Q3 results came in slightly below consensus, disappointing the markets. While top-line growth at 53.3% (55.9% of which from M&A) was in line with sell-side consensus, the organic growth of North America Pest Control was below consensus at 2.3%, despite having an easy comp. Organic growth in the business has slowed consistently quarter on quarter. Management commented that near-term uncertainties in this business line imply a full-year performance below previous expectations. The main driver of this disappointment is the lowered new customer acquisition amid a more challenging macroeconomic backdrop. The growth came from pricing, as volumes were likely down. The company expected the same trends to continue in Q4. The North America Pest Control adjusted operating margin guidance was lowered to between 18% and 19% vs. the previous 19.5% to reflect the worsened outlook. The softness in North America Pest Control was somewhat balanced by better performance in other geographies within the business line resulting in a 3.8% growth in the Pest Control business. Moreover, Hygiene & Wellbeing grew by 5.7% organically ex-disinfection. In addition, management commented that the execution of synergies from the Terminix deal is on track.

Rentokil Q3 Trading Update

Shifting Sentiment

In our last note, we highlighted the relative attractiveness of the pest control industry as it benefits from multiple secular tailwinds and is non-cyclical given the critical nature of the services. Rentokil has commanded a more expensive multiple vis-à-vis other business services companies as a result of the defensive and non-cyclical qualities of the business. However, given recent performance, that is being put into question by investors, who are also more skeptical about the company’s ability to hit medium-term growth and margin targets. Investors believe Rentokil needs to increase sales and marketing spending in order to protect volumes and market share – and this implies lower margins. That has been effectively driving the derating of the stock. The sentiment shift has also been followed by downward consensus revisions to reflect the new outlook.

While we believe the sell-off has been overdone, some time is needed for investors to rebuild confidence in Rentokil. At the moment, there is not enough evidence to suggest the quality of the business has fundamentally changed, but we will pay close attention to the Q4 results and the next couple of quarters to have a clearer understanding of that. However, we also believe that it will be hard for Rentokil to achieve its previous multiple.

Seeking Alpha

Updated Valuation And Investment Case

We have revised our estimates to better reflect the current setting, and we have also revised down our applied multiples. We forecast £5.4 billion of sales in FY2024 (implying a ca. 4.5% organic growth) or 4% below or previous estimate. We moreover forecast an EBITDA of £1.3 billion and a reported net income of £460 million (13% lower than our previous estimate). This implied an adjusted EPS of around 24p per share. We also deduct 20-30 basis points of organic growth per year going forward to reflect a more challenging environment in North American Pest Control over the mid-term. The current valuation implies a forward EV/EBITDA ratio of 10.4x and an adjusted forward PE ratio of nearly 18x – a close to 30% derating from the implied forward multiples when we published our first note in August. We also lower our mid-term EPS growth forecasts from mid-single digits to low single digits to reflect the lower organic growth forecast and a more cautious outlook on margins.

We value Rentokil at 11x forward EV/EBITDA or more than one turn lower than its historical average. This implies an enterprise value of £14.3 billion, and an equity value of ca. £11.5 billion, a share price of 462p per share, and around 7% valuation upside. Additionally, we forecast around 9p of dividends per share, implying an additional return of ca. 2%. The total 1-year return sums up to 9%. We believe this upside is not sufficient to issue a Buy recommendation, especially given the context. We would like to note that Rentokil needs to demonstrate sustained organic growth in its North American Pest Control business in order to rerate.

Risks

Downside risks include but are not limited to weaker macroeconomic conditions leading to lower than expected growth, further downward guidance revisions, growth being more cyclical than expected and the multiple being penalized as a result of cyclicality, higher competition from smaller players leading to market share losses or lower margins, Terminix integration risks and inability to execute on synergies, Terminix litigation costs resulting in unexpected / higher than expected cash outflows, value destructive M&A, higher deal multiples leading to less value creation / lower IRR deals being done, etc.

Conclusion

Despite the valuation upside, we would rather avoid buying Rentokil shares at least until the full-year results in early March. We prefer other names in the business services space with better risk/reward profiles. We maintain our Hold rating on the stock.

Editor’s Note: This article discusses one or more securities that do not trade on a major U.S. exchange. Please be aware of the risks associated with these stocks.

Read the full article here

")

")

")

")

Q4 2025 Earnings Call Transcript")

")

")

")