")

")

(SP500)")

The S&P 500 (SPY) made a 16.8% rally in just forty two sessions into the 27th December high. Amongst the euphoria and holiday cheer dovish expectations got excessive – according to the CME Fedwatch tool markets assigned a 73.8% chance of a 25bps cut in the March FOMC meeting, and a questionable 16% chance of a 50bps cut.

This week’s decline has been the largest since the rally began and dovish bets are being unwound. The odds of a cut of any kind have fallen to around 65% and Friday’s strong NFP may lower this further into next week when a crucial CPI release will be released.

This article will look at how large the drop could get, and whether new all-time highs above 4818 are still likely. Various technical analysis techniques will be applied to multiple timeframes in a top-down process which also considers the major market drivers. The aim is to provide an actionable guide with directional bias, important levels, and expectations for future price action.

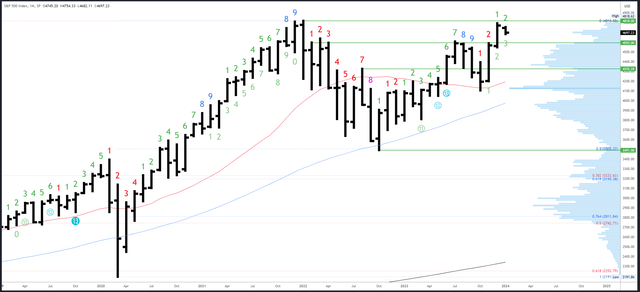

S&P 500 Monthly

The S&P500 peaked in December at 4793, just below the 4818 all-time high and obvious resistance. A double top? Probably not. There is no sign of reversal at the December peak and the strong monthly close usually leads to further highs. It is a similar situation to the July peak from last year and differs from the December/January peak in 2022 where we can see a clear reversal from a new high in January.

SPX Monthly (Tradingview)

The all-time high of 4818 is the next major level. Above that is “blue sky” where measured moves and Fibonacci extensions will act as a guide for targets. The first of those (the 1.618* extension of the July-October decline) comes in at 4918.

4607 is the obvious support level on the downside, with December’s low of 4546 also relevant.

There will be a long wait for the next monthly Demark signal. January is bar 2 (of a possible 9) in a new upside exhaustion count.

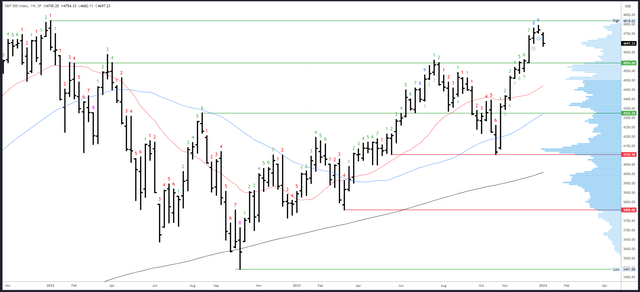

S&P 500 Weekly

The weekly chart paints a more bearish view than the monthly, at least near-term. My previous articles tracked a Demark exhaustion count and its completion market the December peak on bar 9. Furthermore, there is a weekly reversal pattern – a narrow range candle (you could call it a NR7) followed by a gap and go in the opposite direction.

SPX Weekly (Tradingview)

Resistance is at this week’s high and the gap at 4754, followed by 4793 and 4818.

Price is working its way down the long breakout/December FOMC weekly bar and support is at the low of the bar at 4593. 4607, the July high is also potential support so we can say 4593-4607 is a good support area.

The volume profile to the right of the chart shows a well developed “bell curve” between the two major levels of 4607 and 4818, with 4712 at its centre. This tells us price can gravitate to this level and this week’s close at 4697 was around “fair value” under the current conditions (which many change after the CPI release).

An upside Demark exhaustion count completed on bar 9 at the December high and is having an effect. A new count is yet to get underway.

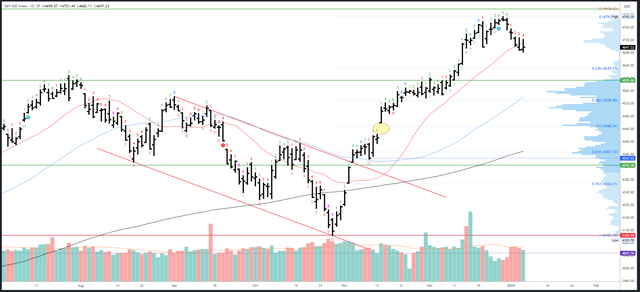

S&P 500 Daily

The 4793 peak came from just below major resistance, and there is evidence the rally could be complete. For a start, the 4793 peak came just where it should when taken in context of the continuation gap at 4450 (circled on the chart below). A continuation gap is sometimes called a mid-way gap as it should mark the centre point of the rally. 4450 is exactly half way between 4103 and 4793.

Furthermore, this dip is the largest since the rally began on October 27th. Supports such as the 20dma and the 4694-97 area have been broken. As I said back in my last article on 18th December, “closing below 4694 likely leads to an unwind of the post-FOMC rally back to 4643.” Actually Friday’s session just managed to close above at 4697, but lower prices look likely in the coming weeks.

The completion of the October-December rally can lead to a decent retrace, but it should set up a further rally at a later date to finally break 4818.

SPX Daily (Tradingview)

Minor resistance will be at 4710-15 on Monday. Above that, the higher timeframe references start at 4754.

4643 at the origin of the December FOMC rally is minor support. As mentioned earlier, 4593-4607 is a major support area and may well line up with the rising 50dma. Under there, 4537 then 4450 are the next major levels.

A downside Demark exhaustion count will be on bar 5 (or a possible 9) on Monday which means there could be a reaction from Thursday onwards.

Drivers/Events Next Week

Friday’s NFP beat on all the important metrics and showed the labour market remains tight, if slowly normalizing. Certainly, the data does not reflect a strained or slow economy and if we look back to the December FOMC meeting, the Fed’s dovish shift had two main drivers – disinflation and a slowing economy. Without the latter, the disinflation trend becomes even more important.

Next week’s CPI release on Thursday is therefore crucial. A 0.2% m/m figure is expected, which would take the y/y to 3.2%. Core is expected to moderate to 0.2%. PPI data will be released on Friday.

January’s data could be interesting. Last year there was a clear uptick in the economy at the start of the year which culminated in a blow off NFP report on the 3rd February. Markets were optimistic the Fed would pause but the hot data led to another four hikes before the eventual pause in August.

Data looks robust in recent weeks and a repeat of last year would ensure a hawkish January FOMC meeting and lower the odds of a March hike. The next FOMC meeting on May 1st is perhaps a more likely starting point for the inevitable easing cycle.

Probable Moves Next Week(s)

There is technical evidence the rally starting at the October low is over at the 4793 high on December 27th. Dovish expectations grew improbably high and are now being unwound.

However, this doesn’t mean the top is in – we can treat the rally as one “leg” of a larger sequence. A retrace of the rally can set up another leg higher to break 4818 later this year. The lack of a monthly reversal supports this view.

Near-term, a correction should target at least 4593-4607 in the coming weeks. This should be an opportunity to buy for at least a decent swing higher. However, I think the S&P500 can return to the 4300 area, perhaps lower, in H2 this year.

Early next week should see stabilization and a bounce but this is unlikely to get through 4754 unless CPI comes in significantly weaker than expectations. 4643 and 4607 should be tested on a hot print.

Read the full article here

")

")

")

")

")

")

Q4 2025 Earnings Call Transcript")

")