")

")

")

Summary

Following my coverage on Thoughtworks (NASDAQ:TWKS), which I upgraded to a buy rating as I thought the business was executing much better than expected – as seen from how they changed their strategy to adapt to the macro environment – this post is to provide an update on my thoughts on the business and stock. I am downgrading my rating from buy to neutral as the TWKS has executed very poorly in 4Q23 and is expected to continue underperforming peers in FY24. Also, at the current premium valuation, the stock price is not attractive at all.

Investment Thesis

My last update on TWKS was in June 2023, and although the share price fell sharply, I thought the business was still doing alright (3Q23 revenue growth beat consensus by 1% and earnings and gross margin came in way ahead, ~200 bps more than expected). However, the 4Q23 performance was really horrible and disappointing. The results had put a major dent in my confidence in my management ability to continue executing at the level that I originally expected.

In the 4Q23 quarter, TWKS reported revenue of $252 million, missing consensus expectations of $267 million. What was worse is that the negative growth actually accelerated to -18.8% from -15.7% in 3Q23. On a constant currency basis, revenue was down even more (-22%). By segments, Tech/Services were down the most at -23% y/y; Retail/Consumer down 19%; Energy/Public/Health down -12%; Auto/Travel/Transport down 7%; and Financials/Insurance down 3%, respectively. Growth was weak across all regions as well (all down double digits, with LatAm down 37%). This set of results made it clear that TWKS is heavily impacted by supply challenges, pricing pressure, and continued macro headwinds. As a result, gross margin came in low at 33.6% vs. consensus expectations of 37.9%. This also led to adj. EBITDA margins came in much lower than expected at 5.5% vs. expectations of 11.5%.

Around two-thirds of the revenue shortfall was due to specific supply-side limitations. This was primarily due to the scale of the structure change in our operating model, which caused some disruption to our operations in the fourth quarter.

Continued client caution resulted in smaller project ramp-ups, more project delays, and we had slightly higher pricing pressure than we anticipated. We expect this cautious behavior to continue into 2024. 4Q23 earnings results call

Bloomberg

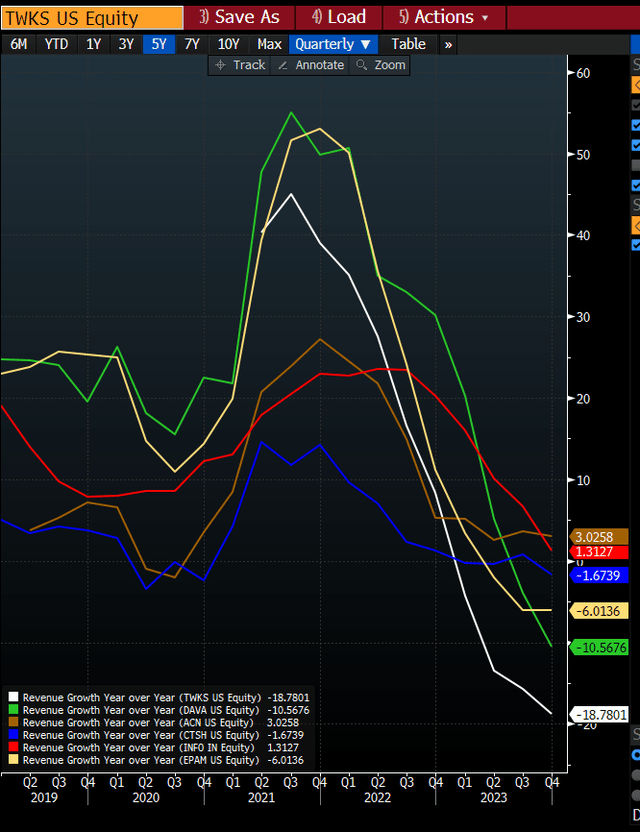

My biggest concern is the relative performance of TWKS against other peers, which is a red flag that indicates a major market share loss. If you look at the chart (4Q y/y performance), TWKS 4Q23 performance suggests at least 800bps of share less (when compared to DAVA, the second-weakest performer). Initially, I thought that it was a matter of scale (i.e., more distribution capacity so they could find more deals). But that doesn’t seem to be the case since Endava has roughly the same revenue size but outperformed by ~750 bps. This really makes me question the execution of management.

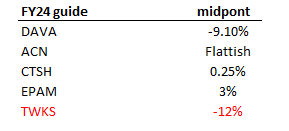

Management guidance for FY24 also implies further growth pressure. TWKS 2024 guidance calls for $980 to $1.01 billion in revenue, or 11 to 13% decline on a constant currency basis, which is 1000bps below consensus pre-results expectation for 1.121 billion in revenue and even more when compared to my expectation of $1.4 billion in revenue. Again, this guidance fares much worse than peers as well, suggesting further share losses. Qualitative comments by management further support the narrative that performance is going to stay weak. While they said growth is stabilizing with respect to project cancellations, pricing pressure, delays, and slower ramps remain. In particular, while budgets are also expected to be flat compared to last year, pricing is going to face more pressure. The hope is for pricing to be stabilized so that TWKS will see sequential improvements; however, at this point, I think the weak execution that drove the huge share loss is going to be the main focus of the market. Until TWKS shows better execution (i.e., growth inflects back to be in line with or better than peers), the market is likely to continue punishing the stock.

Own calculation

TWKS is also likely to face pressure on the margin side of things. The obvious reason is the lower revenue. The second reason is that TWKS is ramping up its offshore delivery capabilities, which means a lot of fixed costs are going to flow into the P&L until utilization picks up over time (which is dependent on the macro environment and management executing better). While the offshore mix shift will likely boost margins in the long run, the issue is that it will cut into the higher-margin onshore business in the short term (more pressure). Lastly, TWKS is also still in the midst of restructuring. While restructuring costs in 2024 should be less than in 2023, management did expect CAPEX to increase from 2023 levels, which puts further pressure on the free cash flow margin (which is already under pressure from lower profit margins).

Valuation

Own calculation

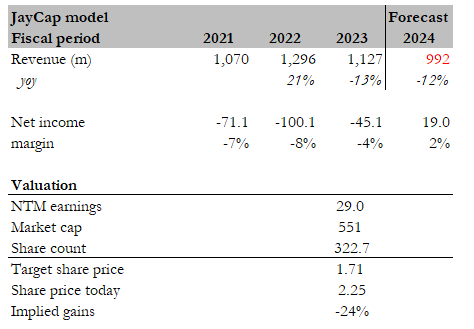

My target price for TWKS, based on my model, is $1.71. This is a massive downgrade from my previous target price of $12.74. I acknowledge the mistake I made in overestimating TWKS’s management ability to execute, which is very evident in the 4Q23 results and FY24 guide. I am not adopting a much more conservative approach to modeling the business, focusing on the near-term outlook rather than the mid-term (3-year outlook). Using FY24 guidance as a guide (giving management the benefit of doubt), I forecast revenue to fall by 12% to $992 million. As for margins, I used management EPS guidance to work backward into ~$19 million of earnings, implying a 2% net margin. Here is the thing: even if management does achieve this and valuation stays at the current high level of 29x, the share price is still not attractive at this level. While consensus is expecting net income to inflate to $60 million (revenue to grow 9% in FY25), I am not willing to attach any value to FY25 figures given that near-term execution is a question mark.

Conclusion

I downgraded TWKS to neutral. The core reason for the downgrade is the weak execution that TWKS has showcased in 4Q23. In particular, the recent 4Q23 results were a major disappointment, with revenue and margins falling short of expectations across all segments and geographies. Even more concerning is TWKS’s underperformance compared to peers, indicating potential market share loss. TWKS’s FY24 guidance paints a grim outlook. The company expects revenue to decline further, and commentary suggests ongoing headwinds from project delays, pricing pressures, and budget constraints.

Read the full article here

")

")

Q4 2025 Earnings Call Transcript")

")

")

")