")

")

")

Overview

I previously rated a buy rating for Yelp Inc. (NYSE:YELP) in September 2023 as I was bullish on the stock’s near-term outlook; in particular, I expected margin to continue expanding as revenue scales. Since then, the stock has moved up as I expected, reaching $48.99 at one point, which is near my target price. After reviewing the recent performance, my recommendation for YELP is a buy rating, as I see the risk-reward situation as attractive today. I believe the market has priced the share using management FY24 guidance, which I think is too conservative. I do expect the weather situation to recover as we move through the year, and with the Fed cutting rates in 2H24, consumer spending should recover as well, both of which should drive upside to YELP’s guidance.

Recent results & updates

Giving a brief update on the recent 4Q23 performance, YELP reported total revenue of $342 million, coming in at the high end of guidance. The notable takeaway was that YELP reported $96 million in adjusted EBITDA, which has beaten the high end of guidance by 6%, coming in at a 28.1% EBTIDA margin. This led to strong GAAP EPS growth of 33% to $0.37. Just by looking at these key metrics, YELP has certainly performed very well, and I believe it can continue this momentum into FY24. Note that YELP is reporting these growth figures in a weak macro environment. The bears might call out that YELP has seen the 3rd straight quarter of total paying ad location decline (FYI, it’s a 0.2% decline), but I like to shift readers’ focus to YELP’s strong execution in driving ARPU growth—revenue growth was driven almost entirely by ARPU growth of 13%. YELP’s efforts to increase value to advertisers through more effective matching and the adoption of new products were the driving force behind this growth in ARPU. What this tells me is that YELP’s clients are seeing better marketing ROI (if not, there is no reason for them to adopt more of YELP’s products). As such, I believe this ARPU is going to sustain itself at this level (structurally higher than in the past). Additionally, in 1Q24, management will increase the search engine marketing [SEM] budget by $5 million sequentially, and in the quarters that follow, they will scale up even further across all subcategories of home services. This should support revenue growth as well. The pushback regarding the growth in marketing spend is that EBITDA is expected to decline by 8%/2% y/y at the midpoint in 1Q/FY24, which I believe is the primary reason for the share price reaction given that this guide comes when revenue is expected to grow by ~7%. For comparative sake, this implies 240 bps/200 bps of EBITDA margin compression.

However, my view is that this guide might be too pessimistic, as the revenue guidance appears too conservative. Management is calling for 1Q/FY24 revenue growth of 6.5%–7.0% y/y at the midpoint, and the deceleration vs. FY23 12% growth is due to weakness in the Restaurant, Retail, and Other (RR&O). This segment has seen weakness beginning in December and continuing through January, due to a slowdown in traffic from severe weather, pressured ad budgets from input cost inflation, and challenged consumer spending trends. Management is extrapolating this trend through the entire FY24, which I think is overly conservative. Firstly, the bad weather situation (multiple winter storms) is an abnormality compared to the past, and I believe it will ease as we move through the year (expected in early summer). This should drive a recovery in consumer traffic to dine out. Secondly, the impact of input costs should start to ease as inflation should gradually come down as commodity costs have been easing. The fact that other CPG companies are cutting back on price hikes shows that the underlying cost structure is easing as well. Thirdly, on consumer spending, my view is that when the Fed cuts rates in 2H24 (as they indicated), it will send a strong message to consumers regarding the state of the economy, which paints a positive outlook, thereby increasing consumers’ confidence in spending. If all these play out as I expected, we should see management revising guidance upwards, and these incremental revenues (from the upwards guidance revision) should carry a high incremental margin given that management already baked in the increased market cost in FY24 guidance.

Valuation and risk

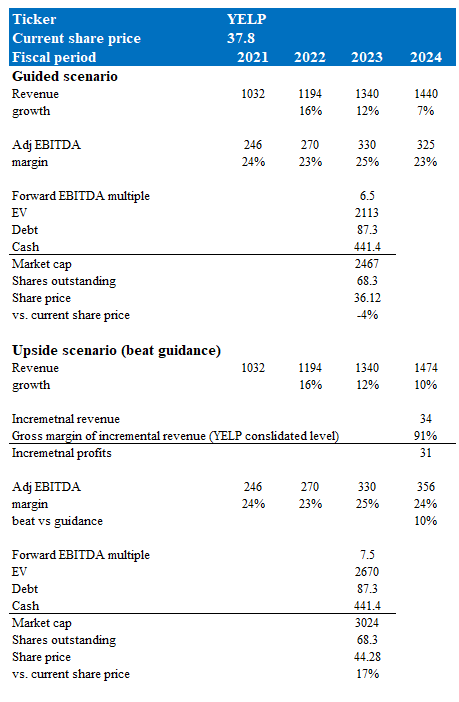

Author’s valuation model

Because of the decline in share price, the risk-reward situation has gotten attractive again. According to my model, if YELP were to perform as management guided and trade at the current multiple, there would be a -4% downside over a 1-year period (target price of $36). However, my view is that YELP has a high chance of beating guidance given that FY24 revenue guidance is based on a weak 1Q24. In my upside scenario, I expect YELP to grow revenue by 10% in FY24, in line with the 4Q23 trend. The incremental revenue from this beat ($34 million) should flow through to the EBITDA line at a high incremental margin (I used YELP’s gross margin to calculate this), which led to my EBITDA expectation of $356 million in FY24 (a 10% beat vs. guidance). This 10% beat is not an aggressive assumption, as YELP did the same in 4Q23 (EBITDA beat the midpoint of guidance by ~10%). If this plays out, then YELP should trade at a premium to where it is trading today, which I assumed to mean a mean reversion. Assuming a 7.5x forward EBITDA multiple, my upside target price is $44.30.

The risk is that the weather situation continues much longer than expected and that the macro-economy doesn’t see any recovery from here. This will be very negative for YELP, as management might revise guidance even lower.

Summary

I’m reiterating a buy rating for YELP. I believe the market is underestimating YELP’s ability to overcome near-term headwinds (weather, inflation, consumer spending). Recovery in these areas, coupled with YELP’s strong ARPU growth, could lead to guidance revisions and upside potential. Overall, I believe the potential rewards outweigh the risks for YELP. The current valuation presents a good opportunity for investors to buy or add to their positions and potentially benefit from guidance revisions, multiple expansion, and long-term growth prospects.

Read the full article here

")

")

")

")

Q4 2025 Earnings Call Transcript")

")

")

")