2026-05-04")

By Anu Ganti

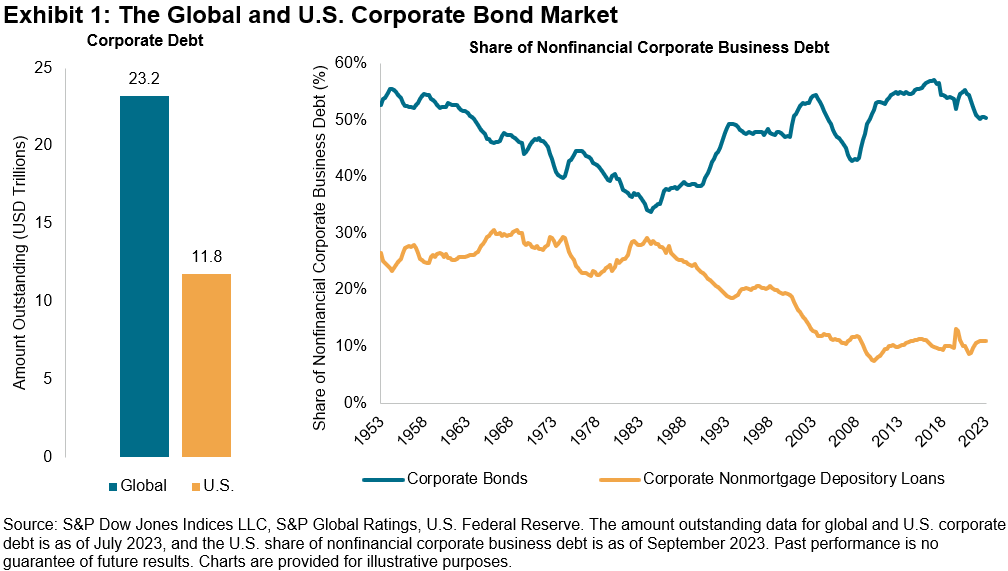

American political consultant James Carville once commented that he’d like to be resurrected as the bond market because, “you can intimidate everyone.” As of July 2023, the global bond market comprises about USD 135 trillion of securities, of which rated corporate debt represents USD 23 trillion.1 U.S. corporate debt makes up roughly half of the global total, and as Exhibit 1 illustrates, the 1980s were a turning point in the U.S., as companies increasingly switched away from seeking bank loans for financing needs and toward leveraging the growing debt capital markets.

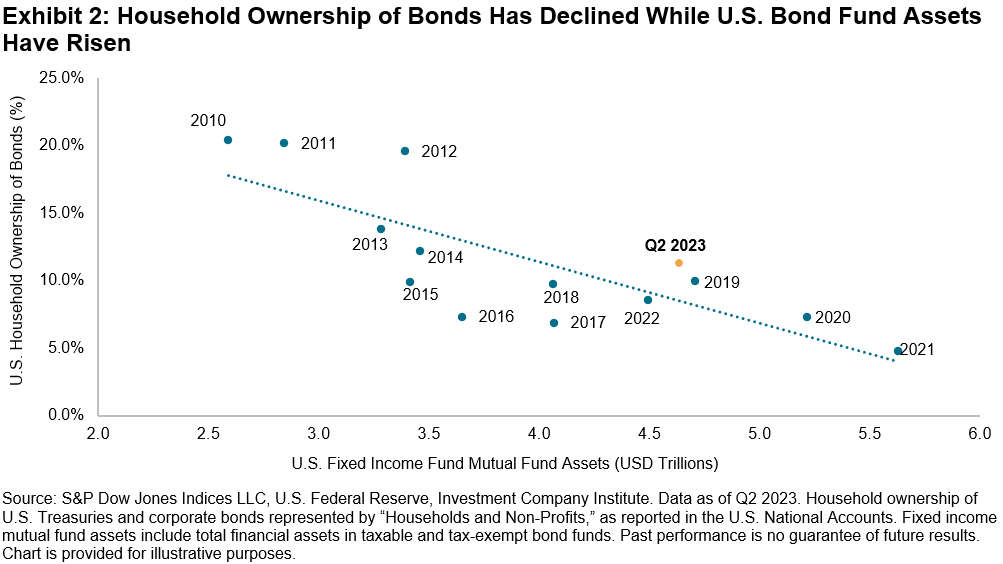

The composition of bond holders has also evolved. Most evidently, direct retail ownership of corporates and U.S. Treasuries has near-halved, from 20% of outstanding issuance in 2010 to 11% as of Q2 2023. Meanwhile, assets in U.S. bond mutual funds have almost doubled. This has been part of a broader trend of “professionalization” or disintermediation, which saw households gravitate away from direct security ownership and toward mutual funds during the bull market of the 1990s.

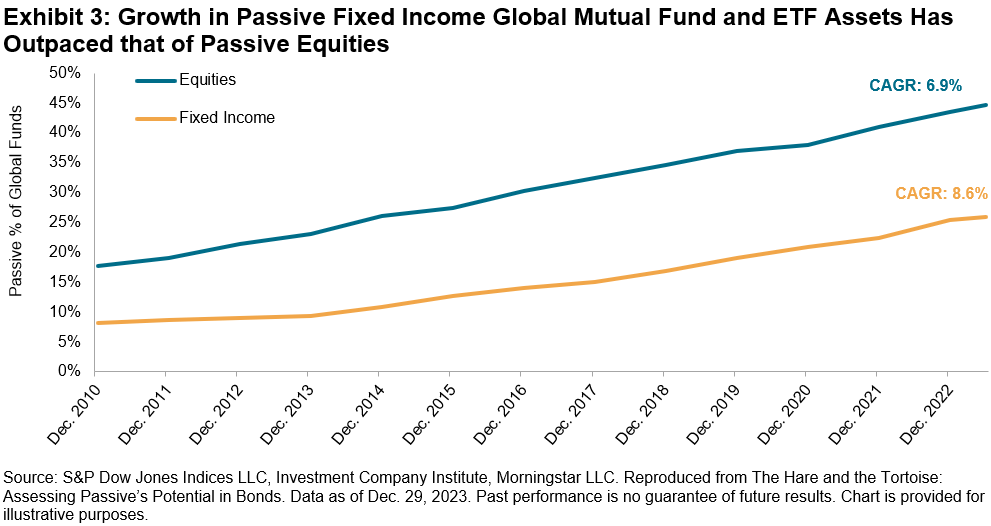

In contrast to the equity markets, where index-based funds have come to represent almost half of invested capital, about three-quarters of bond fund assets were still actively managed at year-end 2023, as we observe in Exhibit 3. This is partly because fixed income index funds have a shorter history than their equity cousins: a bond index fund didn’t exist until 1986, and the first bond ETF wasn’t launched until 2002—both lagging their equity equivalents by a decade or so.

However, passive investing in the bond markets could catch up. Just as in equities, it appears difficult for active managers to outperform over the long term. Meanwhile, since 2010, the proportion of global mutual fund and ETF assets that are passively managed has in fact grown faster in bonds than in equities.

If the transformative trajectory of passive investing in equity markets is any guide for fixed income, the stage may now be set for a remarkable future for passive fixed income management. To assess whether (and why) bond markets might continue to catch up, we invite you to dive into our in-depth analysis here.

1 Refers to the amount of global and U.S. corporate debt rated by S&P Global Ratings as of July 2023. For more information, please see Limbach, Sarah, Gunter, Evan M., and Singh, Vaishali, “Credit Trends: Global State of Play: Debt Growth Diverging By Credit Quality,” Sept. 6, 2023.

Disclosure: Copyright © 2024 S&P Dow Jones Indices LLC, a division of S&P Global. All rights reserved. This material is reproduced with the prior written consent of S&P DJI. For more information on S&P DJI, please visit www.spdji.com. For full terms of use and disclosures, please visit www.spdji.com/terms-of-use.

Original Post

Editor’s Note: The summary bullets for this article were chosen by Seeking Alpha editors.

Read the full article here

2026-05-04")

")