2026-05-03")

")

Written by Nick Ackerman, co-produced by Stanford Chemist.

Eaton Vance has a number of equity closed-end funds that all have similar names. It can be quite difficult to tell what each fund is specifically looking at from their names alone. There are some clues, such as including “global” in the names or whether they are “tax-managed” or “tax-advantaged funds.”

That being said, most of the funds have some differences that set them apart despite what tends to show overlap in holdings. In particular, most of these funds will invest in some combination of the Magnificent 7 names, which includes Apple (AAPL), Microsoft (MSFT), Alphabet (GOOG),(GOOGL), Amazon (AMZN), NVIDIA (NVDA), Meta Platforms (META) and Tesla (TSLA). Though TSLA these days is not so much in the club anymore due to weak stock performance.

Instead, for some of the Eaton Vance funds, it takes a further look under the surface to see the subtle or not-so-subtle differences. That can be what else they include in their portfolio, such as overweights to different sectors that represent more specific tilts to the various benchmarks they look to track. It can also include different overwrite targets for their call writing option funds and which indexes they look to write calls as well.

However, there are two funds that they currently offer, which are exactly the same. They track the same index, and both employ a leverage strategy with the same investment objective. These are the Eaton Vance Tax-Advantaged Global Dividend Income Fund (NYSE:ETG) and the Eaton Vance Tax-Advantaged Global Dividend Opportunities Fund (ETO).

There was previously another pair that had exactly the same strategy and investment objective, but that was fairly short-lived. It was the Eaton Vance Tax-Managed Buy-Write Strategy Fund (EXD) that changed its investment strategy to mirror the Eaton Vance Tax-Managed Buy-Write Opportunities Fund (ETV). EXD was merged into ETV last year as it was quite a small fund.

ETG has long been basically a core closed-end fund holding for me, as I’ve held it for a number of years. Today, it looks relatively attractive given the fund’s discount, but ETO also looks to be rather attractive. Given these funds are so similar, it makes sense to compare them head-to-head.

ETG Basics

- 1-Year Z-score: -0.66

- Discount: -11.58%

- Distribution Yield: 6.81%

- Expense Ratio: 1.18%

- Leverage: 19.53%

- Managed Assets: $1.5 billion

- Structure: Perpetual

ETG invests “primarily in global dividend-paying common and preferred stocks and seeks to distribute a high level of dividend income that qualifies for favorable federal income tax treatment.”

More specifically, the investment strategy is:

Under normal market conditions, the Fund invests at least 80% of its total managed assets in dividend-paying common and preferred stocks of U.S. and foreign issuers that the Fund’s investment adviser believes at the time of investment are eligible to pay dividends that qualify for federal income taxation at rates applicable to long-term capital gains. The Fund may invest in preferred stocks that are rated below investment grade. The Fund may also invest a portion of its assets in stocks and other securities that generate fully taxable ordinary income, including up to 30% of its total assets in securities rated below investment grade.

Under normal market conditions, the Fund will invest (i) at least 25% of its total managed assets in the securities of U.S. issuers; (ii) at least 30% of its total managed assets in securities of non-U.S. issuers, including issuers located in emerging market countries; and (iii) in issuers located in at least five different countries (including the U.S.).

ETO Basics

- 1-Year Z-score: -0.77

- Discount: -9.60%

- Distribution Yield: 6.82%

- Expense Ratio: 1.22%

- Leverage: 19.02%

- Managed Assets: $431.3 million

- Structure: Perpetual

ETO invests “primarily in global dividend-paying common and preferred stocks and seeks to distribute a high level of dividend income that qualifies for favorable federal income tax treatment.”

More specifically, the investment strategy is:

Under normal market conditions, the Fund invests at least 80% of its total managed assets in dividend-paying common and preferred stocks of U.S. and foreign issuers that the portfolio managers believe at the time of investment are eligible to pay dividends that may constitute qualified dividend income and, therefore, qualify for federal income taxation at rates applicable to long-term capital gains. The remainder of the Fund’s portfolio may be invested in stocks and other investments that pay dividends, distributions or other amounts taxable for federal income tax purposes at rates applicable to ordinary income.

Under normal market conditions, the Fund invests (i) at least 25% of its total managed assets in securities of U.S. issuers; (ii) at least 40% of its total managed assets in securities of non-U.S. issuers, including issuers located in emerging market countries, unless market conditions are not deemed favorable, in which case the Fund would invest at least 30% of its total managed assets in securities of non-U.S. issuers; and (iii) in issuers located in at least five different countries (including the U.S.). The Fund may also invest up to 30% of its total assets in securities rated below investment grade.

Basics Comparison

Here, we see where the “fund highlights” are listed, noting the fund’s primary investment objective and goal are exactly the same. They use the same exact copy-paste wording in the fact sheets for both of these funds.

There is one slight difference to note in the more detailed investment policy breakdowns.

ETG notes at least 30% of total managed assets will include non-U.S. issuers. For ETO, they note this at a 40% weighting but then mention that if “market conditions are not deemed favorable,” they’ll go with a 30% weighting. As we’ll see below, this doesn’t really matter in practice because both funds invest nearly identically in terms of geographic allocations.

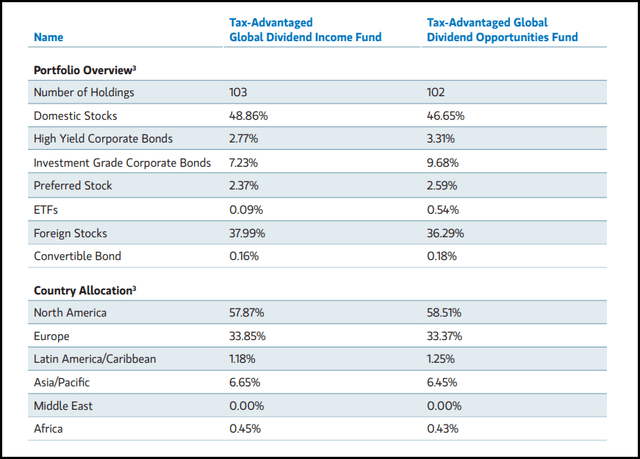

They both track the MSCI World Index, so the funds provide some global exposure, as their names would suggest. They are currently weighted quite similarly in terms of geographic exposure. North America makes up the largest weighting, but Europe also represents a meaningful percentage of their portfolio as well.

Further, neither of these funds is necessarily explicitly invested in equity investments. Both of them also have some exposure to preferred and fixed-income instruments, making them somewhat more hybrid funds rather than pure equity funds. On this front, the weightings between security types are also quite identical.

ETG Vs. ETO Portfolio Exposure And Stats (Eaton Vance)

Both of the funds also utilize a modest amount of leverage. Any leverage is going to increase the risks and volatility of a holding and may not be right for all investors for this reason. That said, these funds aren’t generally in a position where they are forced to deleverage at lows when we get those black swan events.

On the other hand, neither fund had hedged against rising interest rates. With borrowings based on floating rates, that has been a big negative for each fund. Borrowing costs for ETG are based on OBFR plus 0.62%. That worked out to an average interest rate of 5.53% as of their last report. For ETO, it was the exact same in terms of borrowing costs.

The main difference in these funds comes from the size difference. ETG is over 3x larger than ETO in terms of total managed assets. That seems to have a slight impact on the expense ratio in terms of operating expenses, but nothing actually that material. In fact, when including borrowing costs, ETG’s total expense ratio comes to 2.70%, with ETO being ever so slightly lower at 2.67%.

Interestingly, both of these funds were launched in 2004 as well. ETG is slightly older as it hit the public market in January of that year, with ETO as the follow-up in April.

Valuation

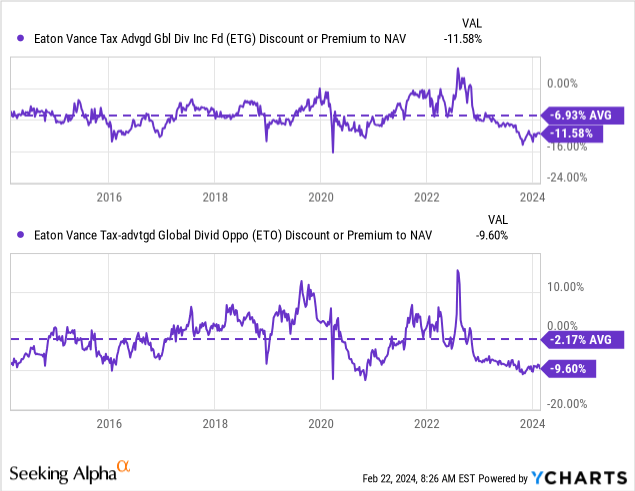

With CEFs, one of the main draws for investing in them is the ability to exploit their discount/premium mechanic. That is, where the current share price is trading relative to the underlying net asset value of the fund.

On an absolute basis, ETG gets a slight victory here with a wider discount. However, relative discounts/premiums can often be more telling of how attractive or not a CEF is. In this case, being that these funds are so similar, one could expect that the historical valuations should be quite similar. For whatever reason, that just isn’t the case.

Instead, the smaller fund, ETO, has had a relatively narrower trading level over the last decade. That can make the fund’s current discount more appealing on a relative basis.

Ycharts

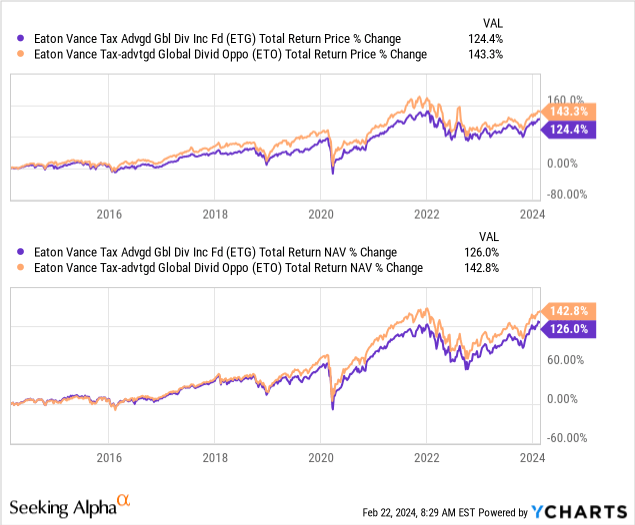

One of the factors for this could be that over longer periods of time, such as the last decade, ETO has actually outperformed ETG. Despite their significant overlap and exact same strategy, there are some subtle differences in terms of holdings between the two that can see divergences play out.

Ycharts

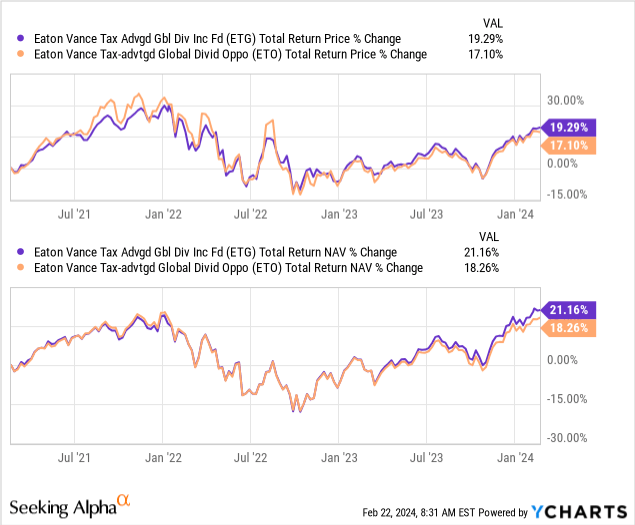

The longer the period of time, the more likely it would be that we see these divergences. If we look at shorter periods of time, we’d expect to see the differences be fairly immaterial. For example, looking back at the last three years, we can see that the difference was fairly small on a total NAV return basis. In this case, ETG saw a slight outperformance relative to ETO.

Ycharts

Picking a fund based on past performance isn’t necessarily a great strategy; at least, it isn’t my strategy or something that I pay particular attention to. Both of these funds are going to give you generally the same performance due to their similar exposure. That’s why I would still favor ETG based on the valuation front, but it is hard to deny that ETO did receive more love historically, given the relatively narrower discount trading level.

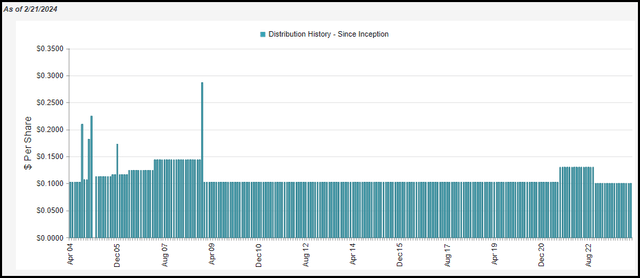

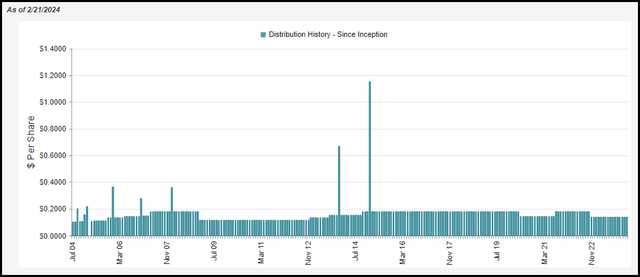

Distributions

Another area of focus for CEFs is the distributions. They are relatively higher than other security or fund types, but that’s because they pay out income, capital gains, and/or return of capital distributions. They aren’t just paying out the income the underlying portfolio is generating.

Based on the higher borrowing costs now, that’s enough to offset a good portion of what yield could be earned on that leveraged sleeve anyway. This is why a lower rate environment would help out both of these funds as they would see their net investment income improve by not having such a high borrowing rate.

This could be another area why ETO received a bit more love. Both funds cut their payouts during the Global Financial Crisis. However, it was ETO that started bumping up its distribution, whereas ETG just kept its level for years afterward. This ultimately ended up with ETO cutting its distribution during Covid, whereas ETG did not.

Both the funds then raised in 2021, but that was short-lived for both of them as they turned and cut the payouts in 2022’s bear market.

ETG Distribution History (CEFConnect) ETO Distribution History (CEFConnect)

Today, the distribution yield for each fund is almost virtually identical. ETG on this front gets a slight edge, though, thanks to the fund’s discount. This is because the NAV rate comes to 6.02% for ETG, and ETO’s is slightly higher at 6.16%. In this case, a lower relative NAV rate while having a similar share price distribution rate would be better.

The last reported NII per share for ETG was $0.835, against the current annualized payout that provides NII coverage of 70%. For ETO, we have NII of $0.849 for NII coverage to come in at 51.5%.

Both funds are heavily invested in equities; they will require capital gains to fund their distributions. That isn’t anything new for CEFs. That said, I believe that both of these funds could be due for distribution increases based on these rather low NAV payout rates. The NII coverage is also fairly strong relative to other equity peers as well, presumably thanks to having some fixed-income exposure that can help generate more interest.

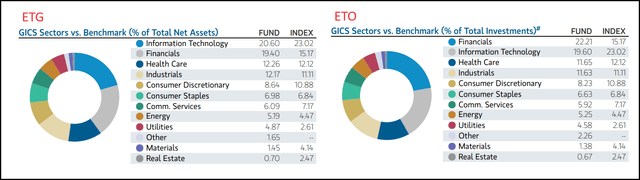

Sector Exposure And Top Ten

When looking at sector exposure for each fund, we do start to see a bit of difference. However, similar to the geographic and asset allocation listed above, the differences are rather minimal.

Sector Weighting (Eaton Vance)

Currently, ETO has the highest allocation to financials compared to ETG’s information technology sector exposure. The difference is fairly marginal when you consider that financials are ETG’s second-largest allocation at 19.40% compared to ETO’s 22.21%. That said, it is these more subtle sorts of differences that will result in different long-term performance variances that we’ve seen happen.

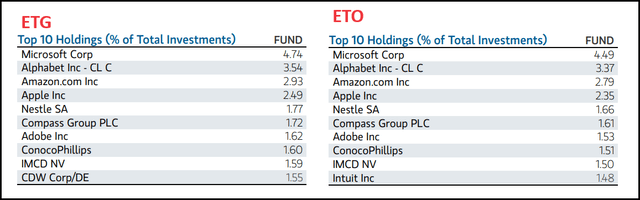

Finally, looking more specifically at the top ten holdings of each fund, they are virtually identical at this time. There is only one difference between the two, and that comes in at number ten, where ETG has CDW Corp (CDW) and ETO has Intuit (INTU) listed.

Top Ten Holdings (Eaton Vance)

Of course, there are also differences in the weighting of each position within each fund. Mag 7 exposure comparison has ETG at 13.7% in those listed in the top ten, and ETO has 13%.

In terms of portfolio positioning, there really isn’t a winner or loser between the two on this subject. Again, that was kind of the point of this article. It was to highlight these two Eaton Vance funds because they are so similar in holdings based on their investment policy and objectives.

Conclusion

ETG and ETO are two of Eaton Vance’s equity funds that are virtually identical. That also includes being more like hybrid funds rather than pure-play equity funds. That’s why these two are rather unique, in that they are not unique from each other. The Eaton Vance suite of CEFs are all identically named but have differences based on what they provide exposure to and what underlying strategy is being implemented.

This has led to similar performance between the ETG and ETI, though with some underlying holding differences, you will get divergences. Naturally, these divergences will be more pronounced over longer periods of time.

Today, ETG carries the deepest discount on an absolute basis. However, ETO carries the best-looking discount on a relative basis. The funds also currently have a nearly identical distribution rate. So, an argument could easily be made for either fund at this time.

Personally, I would still lean with a slight tilt toward ETG due to the larger discount. I’m generally all for looking at a relative discount, but given that they are such similar funds, my argument would be that ETO never really deserved the narrower relative discount to ETG in the first place.

Read the full article here

2026-05-03")

")

")