2026-05-03")

")

STAG Industrial, Inc. (NYSE:STAG) is a pure-play industrial REIT with a market cap of close to $7 billion. It carries over 560 industrial buildings, which are primarily located in the CBRE Tier 1 markets across 41 states.

Recently, I decided to allocate part of my portfolio into STAG to capture relatively attractive dividend with notable upside potential (both from the yield and price appreciation perspective).

In the article below, I will elaborate on three key aspects that have motivated me to open a long exposure against STAG Industrial, Inc.

#1 Favorable timing and enticing entry point

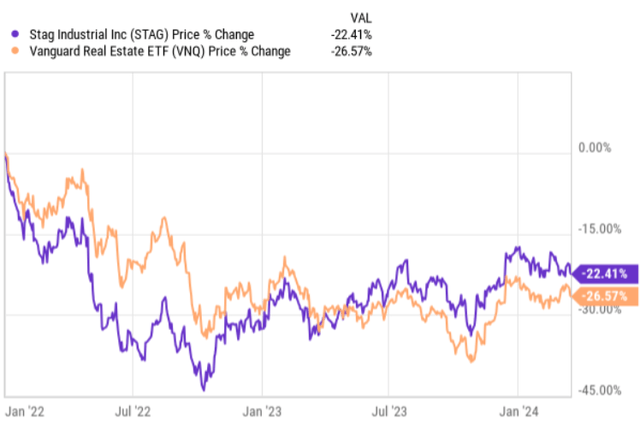

If we zoom back and assess STAG’s performance since the start of 2022, we will notice a decrease in the Share price that happened in a coordinated manner with the overall REIT sector dynamics.

Over this period, the Share price is down by ~ 23%, which provides an opportunity for long-term investors to enter the position at a more enticing level.

YCharts

In the chart above we can also notice a slight outperformance of STAG relative to the broader REIT sector. In my opinion, such tiny spread seems not fully justified by the underlying fundamentals.

In other words, we have to remember that the REIT index is also comprised of sectors that face notable headwinds such as office and retail space. Similar challenges (albeit not to an extent to what has happened in the office space) can be observed across self-storage and healthcare REITs, where the inflationary pressures have introduced a huge pressure on the AFFO generation.

However, if we contextualize these sectors with the industrials (and STAG), which are exposed to secular tailwinds and experiencing growing NOI figures, I do think that the gap of “alpha” should be much wider than just ~ 4%.

One might argue that this is something STAG-specific and if we compared the REIT index with other industrial REITs, the picture would be different. Well, the actual situation is the opposite, where STAG has performed considerably above the industrial REIT sub-sector on YTD, 1-year, and 3-year basis.

Finally, in terms of the entry point, STAG is attractively priced at P/FFO of ~15.6x, which is ~ 10% below the sub-sector average and ~ 30% below the relevant average if we adjust for the extremes.

#2 Fortress balance sheet

To capture predictable and growing dividends together with some upside potential from the price appreciation angle, it is critical to have a well-structured balance sheet.

As of now, STAG’s net debt to annualized run rate adjusted EBITDAre is at 4.9x, which is 0.3x below the 2022 level and ~ 0.4x below the sub-sector average.

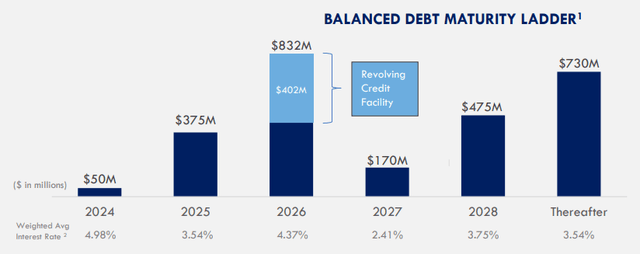

On top of the balanced leverage levels, STAG has managed to structure its debt maturity profile in a rather favorable manner that helps keep the financing costs in check as well as avoid the build-up of elevated refinancing risk.

In the chart below, we can see that this year only $50 million will be subject to refinancing and/or partial repayment. Then, only in 2025, there will be more tangible borrowings to refinance, which provides STAG with sufficient time to optimize the debt rollover process and, hopefully, do that in a more accommodative interest rate environment.

STAG Investor Presentation

In addition, when thinking of the balance sheet and overall financial risk, retained cash flow profile plays also an important role.

Here, the dividend payout ratio in 2023 continued to improve, declining from 78% at year-end 2022 to 75% at year-end 2023. As a result, STAG managed to capture circa $90 million of surplus cash after all of the costs and dividend distributions.

These proceeds could be, for example, directed towards organic repayments of forthcoming debt maturities or channeled towards M&A and/or organic CapEx opportunities thus relaxing the need to source external leverage at a potentially excessive scale.

#3 Notable growth potential

During 2023, STAG registered a very sound performance growing its like-for-like cash NOI by 5.6% compared to 2022. This resulted in another annual like-for-like cash NOI growth record for the Company. A huge driver behind the NOI growth was the success in the cash leasing spreads that in 2023 produced a 31% increase.

All of this was possible due to the combination of favorable secular dynamics and the realization of STAG’s accretive capital deployment program.

On the secular dynamics side, everything revolves around the following:

- Increasing demand for industrial properties stemming from e-commerce, nearshoring, and onshoring.

- Constrained environment for the formation of new supply.

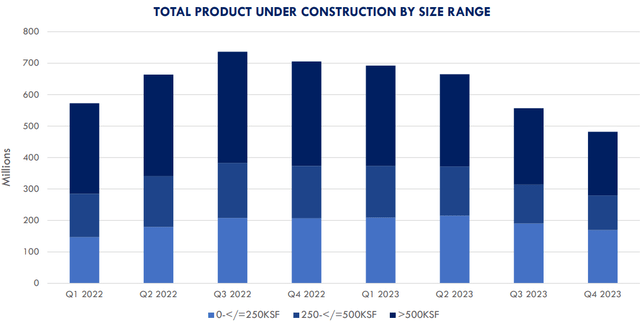

For example, the chart below captures nicely the decrease in construction progress of new facilities since the FED started to hike the interest rates.

STAG Investor Presentation

All of this is taking place despite the growing demand for industrial properties.

In the recent earnings call, Bill Crooker – Chief Executive Officer – summarized the essence quite elegantly:

While supply remains elevated, new construction starts have declined nationally by approximately 65% on a year-over-year basis as of Q4 of 2023. In addition, forecast for 2024 and 2025 deliveries are expected to decrease to just 2.2% of stock. Vacancy rates will likely continue to rise in the near term, but we expect the peak to occur sometime in the second half of 2024, with normalization around year-end. We still expect market rent growth for our portfolio to be in the mid-single digits for 2024.

As a result of the aforementioned situation in the market, STAG is well-positioned to benefit from this in the form of solid NOI growth. The issued guidance by the Management for 2024 indicates a range of like-for-like NOI growth between 4.75% and 5.25%. And this is even considering the record NOI performance in 2023.

The bottom line

For me, STAG seems like a clear buy that is able to offer enticing mix of ~4% monthly dividend and growth potential.

The presence of robust balance sheet, industry-level tailwinds, and strong NOI guidance bode well for the Share price appreciation and dividend growth.

Finally, the entry point at this level is very attractive as STAG has lost ~ 23% of the market cap since early 2022. Multiple-wise, STAG Industrial, Inc. trades below its peers, making the investment case even more appealing.

Read the full article here

2026-05-03")

")

")