2026-05-03")

")

Over the past year, few REITs have garnered as much controversy as W. P. Carey (NYSE:WPC). On September 21st, just over six months ago, WPC announced a strategic plan to exit the office sector entirely through the spinoff of an entirely new REIT called Net Lease Office Properties (NLOP). Along with the spinoff, came a dividend cut. The cut was creatively named a “reset” as WPC sought to realign the cash payments to a more manageable portion of adjusted funds from operations. However, WPC’s strategic changes have gone much deeper than the highly public spinoff. In fact, WPC’s portfolio today looks very different from our prior coverage in 2021.

Today, we are going to dive into WPC and discuss these changes in greater depth.

Review of Prior Coverage

Since our last discussion of WPC nearly three years ago, management has reshaped the REIT. Our initial coverage discussed WPC from a high level including their business model and differentiation in the industrial space from REITs like Prologis (PLD) and Duke (which was subsequently bought by PLD).

Following the pandemic, significant real estate disruption emerged, shaking up every sector in a unique way. Office properties suffered and continue to struggle. Industrial properties have outperformed other asset classes through outstanding demand. Retail properties have exceeded expectations as years of modest development have boosted the value of current supply. For diversified REITs like WPC, this means management must be active and react accordingly.

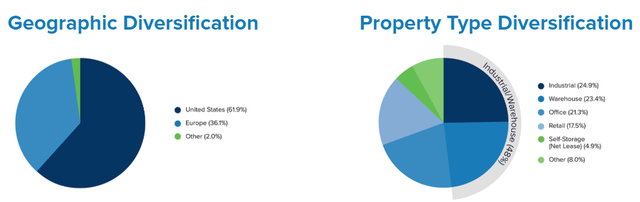

WPC Annual Report 2021

As of our previous coverage in 2021, WPC owned 1,266 properties across the United States and Europe. The portfolio was primarily industrial (48.3%), followed by office (21.3%), retail (12.5%), and self-storage (4.9%).

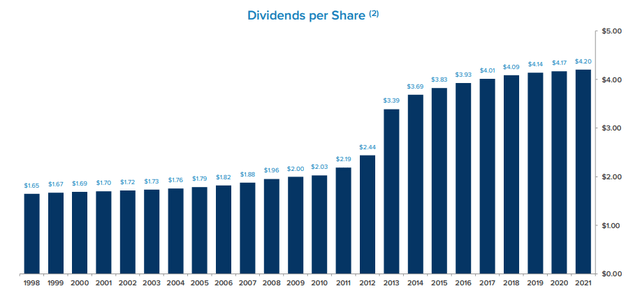

At the time, WPC was the belle of the ball with a business model touting “every dividend higher than the last”. In fact, WPC was well on the way to achieving dividend aristocrat status with over two decades of continuous raises as a public company. For all intents and purposes, this landed WPC in the league of NNN REIT (NNN) and Realty Income (O) in the club of net lease REITs with resilient growing dividends.

WPC Annual Report 2021

However, as WPC approached 2022, investors could see a clear trend of a flattening dividend. Despite an accommodative financing environment, WPC ran out of rope as it pulled other levers to reshape the business. Even with tailwinds such as higher CPI, WPC was unable to overcome several critical challenges in the portfolio. In 2023, WPC took a different approach.

Three Major Changes

Over the past several years, WPC has made a variety of changes to their business model, including exiting their asset management business through the merger with CPA:18. This change and others were designed to simplify WPC’s business and align the company with competitors in the net lease space. This will become a critical theme for the remainder of our discussion today.

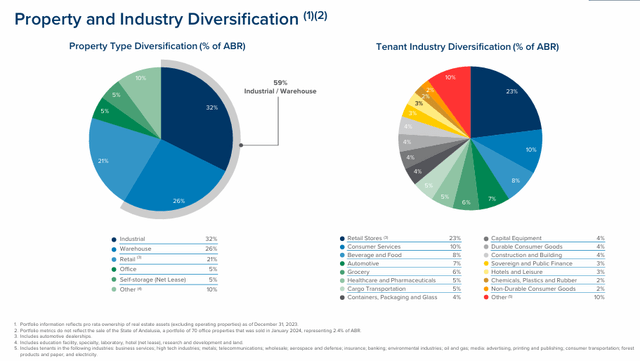

Currently, WPC owns 1,424 properties in their net lease portfolio with a WALT of 11.7 years and occupancy of 98.1%. Roughly 25% of rent is derived from investment grade tenants and 63% is collected from properties in North America.

WPC Annual Report 2023

We are now going to highlight three critical changes that WPC has made over the past year. These three vary in terms of size and significance to the business, but all align to the theme realigning WPC to other net lease REITs.

- Spinoff/Disposition of Office Assets: Six months ago, WPC announced the strategic exit from the office space. While unsurprising, the decision was late from a REIT which was a major office investor for decades. Citing headwinds in the United States and abroad, WPC decided to dispose of their international office assets and spin the domestic office assets into a separate REIT. The newly created REIT, NLOP, is externally managed by WPC and actively selling assets. NLOP is designed to dispose of its portfolio over time, sending the proceeds to shareholders as dividends. For WPC, the decision amounts to exiting the office sector entirely. The graphic above shows 5% office by ABR but notes the completion of a 70 property disposition in January 2024, representing half of the remaining ABR. Keep in mind, the office sector was previously >20% of WPC’s portfolio.

- U-Haul (UHAL) Repurchase of Self Storage Assets: In 2023, WPC received notice that UHAL intended the repurchase their self-storage assets. UHAL is WPC’s largest tenant with 78 properties accounting for 2.9% of ABR. Mercury Partners, LP, a subsidiary of UHAL, intends to exercise the repurchase option over the 78 properties, representing all of WPC’s UHAL properties. While the exact economics of the transaction are not available, it would be a safe bet that they fall in favor of the company choosing to execute their option.

- Conversion & Disposition of Hotel Properties: In 2023, a master lease in WPC’s portfolio expired which converted a portfolio of Marriott International (MAR) branded assets to operating properties. WPC had previously owned the properties under a triple net master lease, which is uncommon. WPC disposed of eight properties in the second half of 2023 following the conversion to operating properties from NNN. The remainder of the properties are noted as held for sale in WPC’s disclosures.

WPC’s spinoff of NLOP has been one of the most discussed subjects in the REIT community over the past six months. However, the UHAL repurchase has remained murky and WPC’s disposition of hotel operating assets has gone virtually unnoticed. Following the changes, WPC’s portfolio will be primarily industrial followed by retail and other, including student housing. This portfolio looks different as compared to the highly diversified portfolio of 2021.

WPC Reshaped

The WPC of today is a more vanilla net lease competitor, which might now be comparable to O or even Broadstone Net Lease (BNL). As of 2024, around 80% of WPC’s portfolio is split between industrial and retail. This percentage will most likely increase following the disposition of self-storage assets and other properties.

Along with WPC’s simplified business model, came a recalculated dividend. When WPC announced the office exit, they announced a new dividend targeting 70% to 75% of AFFO. WPC set their new dividend at $0.86 per share which was just recently increased to $0.865 per share. It appears WPC has resumed their regularly scheduled program of dividend increases.

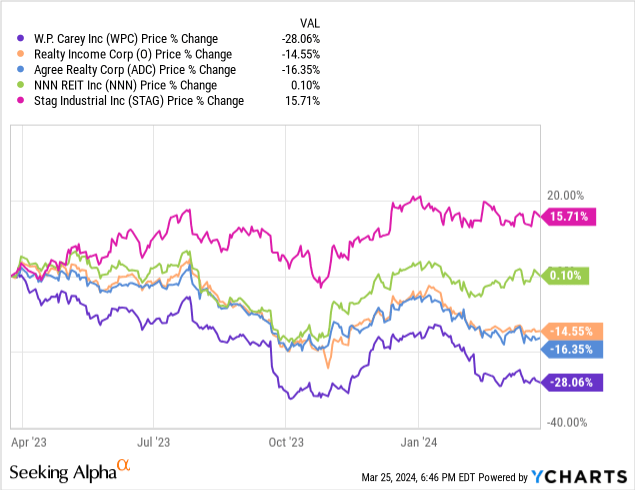

As the dust settles, it quickly becomes apparent that investors have not valued the changes over the past twelve months. WPC’s stock price has continued to trail competitors in the net lease segment.

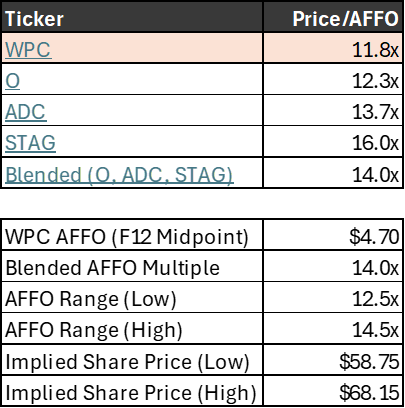

Going even further, WPC trades with the most conservative Price/AFFO of major net lease competitors, especially those rated investment grade. WPC currently trades at 11.8x AFFO, considerably cheaper than O, ADC, or industrial competitor STAG Industrial (STAG) at 12.3x, 13.7x, and 16.0x, respectively. WPC continues to trade down relative to peers as their strategic changes are yet to perform.

In the institutional space, WPC receives praise, predominantly for their capped & uncapped CPI-linked leases and leadership of the sale leaseback space in Europe. As an early mover, WPC became a significant capital provider for European firms looking to expand. While this was an excellent differentiator for WPC, it hampered investors from being able to understand and accurately value WPC compared to domestic REITs.

So, what does all this mean for current WPC shareholders? I believe there are two potential outcomes for WPC.

Scenario 1: Multiple Expansion

The complexity of WPC’s business model was typically a sticking point in comparing to classic net lease competitors. As we mentioned, the large investment in Europe and external asset management businesses added layers of complexity which added risk to an investment in WPC. The long term trend toward simplification opens the door for WPC to be compared to other competitors in the net lease space.

As WPC continues to trade at a discounted valuation, a simplified business model means shareholders may begin to look at the REIT more favorably. Seeing opportunity, in WPC’s 11.8x AFFO multiple, investors may buy shares to a more commensurate multiple, especially considering the conservative payout ratio. If we are to compare WPC’s multiple against competitors including O, ADC, and STAG, we’ll note that WPC trails. Developing a range of multiples from these competitors, we can create a fair value range for WPC shares.

REITer’s Digest, Data from Seeking Alpha

Assuming WPC would trade in line with investment grade-rated net lease competitors with similar portfolios, WPC shares are materially undervalued. The multiple range was determined based on the average of WPC’s peers, plus a discount.

Based on current share prices of $55.93, the low end of the range implies that WPC shares are 5% undervalued. The high end of the range (which corresponds to a multiple slightly higher than the blended average) implies that shares are 22% undervalued.

Scenario 2: Acquisition

As displayed above, WPC shares are materially undervalued if we are to use a multiple of funds from operations to value the portfolio. WPC has historically traded in line with peers, so if one believes the underlying changes have been positive for the company, the stock may be undervalued.

I would make the argument that the WPC of today is a far more “buyable” REIT than just three years ago. The portfolio is predominantly composed of two attractive asset classes and well diversified across geographies. The portfolio is not so different from that of Spirit Realty Capital or VEREIT, both of which were acquired by O in the past five years. Looking around further, WPC is comparable to STORE Capital which was taken private by GIC/Oak Street in 2022.

Realty Income has a highly acquisitive history which identifies them a potential suitor. Over 10 years ago, O acquired American Realty Capital Trust, charting course to become one of the most acquisitive REITs in modern history. O continues to march down a path of aggressive growth essentially becoming a “net lease index fund”. Owning a portfolio comparable in terms of total properties to ADC, NNN, and WPC, combined, O is getting close to achieving this goal. Spirit Realty was acquired at an enterprise value of $9.3 billion and VEREIT was sized similarly at acquisition. Following the VEREIT acquisition, O chose to spin off the combined office portfolio into a separate, publicly traded REIT known as Orion Office REIT (ONL).

O has access to capital which could facilitate an acquisition of this size. Additionally, the addition to O’s industrial portfolio could be viewed favorably and the CPI-linked leases would help solve O’s slowing organic growth.

In a take-private scenario, there are a variety of suitors who may find WPC attractive. If the flow of capital from real estate reverses course, a fund like Blackstone Real Estate Income Trust may begin to eye a large scale net lease portfolio like WPC. However, this is unlikely as BREIT only just satisfied all redemption requests. I believe it is unlikely they will receive a large inflow of capital to facilitate an acquisition like this. Another option would be GIC/Oak Street or a similar combination of peers. GIC is linked to Singapore’s sovereign wealth fund and categorizes itself as a long term global investor. Oak Street is a division of Blue Owl (OWL) and one of the largest alternative investors on the planet. The duo secured the acquisition of STORE Capital Corporation in a $15 billion all cash transaction.

WPC has several headwinds to the buyout scenario. The largest headwind would be the size of WPC. WPC’s enterprise value is over $20 billion, larger than VEREIT and Spirit combined at their time of acquisition. In today’s financing environment, a transaction of this size could be off the table entirely. O’s cost of equity alone may be a limiting factor in their ability to handle another large acquisition.

Another significant headwind is WPC’s strong balance sheet. There is little room for accretion left looking at the weighted average interest rate of 3.2%. A private buyer may look to increase leverage on the portfolio, however that strategy is unlikely to pencil given where rates stand today.

Conclusion

Having looked at WPC’s reshaped portfolio from several angles, it’s easy to conclude that the real estate is superior to 2021. However, poor communication from management and a reduced dividend have left the stock beaten down as compared to net lease competitors.

Having outlined two possible scenarios for WPC, it’s time to make a call. I believe Scenario 1 is more likely at this point. WPC remains out of favor given the tumult of the past six months. However, looking forward, we see an improved portfolio and financial situation. With a recently raised dividend, WPC’s payout ratio is now in line with conservative peers like O and ADC. However, WPC currently offers a materially better dividend yield at 6.2%.

WPC’s AFFO multiple trails peers as the market continues to digest the changes. Should the multiple begin to realign with peers across the sector, there is material upside left in shares of WPC. Today, WPC may offer the best value in the sector from a purely financial perspective, however doubts in the firm’s management will continue to detract from enthusiasm around the brand.

In whatever direction you look, WPC has lots of potential energy. The worst is in the rearview and WPC is currently rebuilding their brand around a reshaped portfolio. For those willing to be patient, there is value waiting to be unlocked.

Read the full article here

2026-05-03")

")

")