2026-04-29")

")

The Special Opportunities Fund (NYSE:SPE) stands out in a market dominated by growth stocks. Employing a value-oriented strategy, the fund invests in undervalued assets across various markets. This approach has delivered solid performance over time, with the fund outperforming the peer group over most timeframes.

While the current discount to NAV offers an attractive entry point, the fund’s allocation to a wide range of different CEFs offers an edge for investors seeking diversification in view of elevated stock market valuations. This comes alongside the current macroeconomic landscape indicating a robust economy, coupled with uncertainties surrounding the trajectory of interest rates.

Fund Description & Highlights

The fund has an opportunistic strategy, seeking undervalued assets across various markets. This includes discounted closed-end funds, undervalued companies, and other investment opportunities.

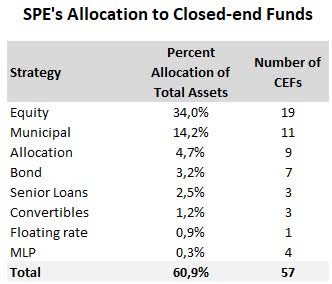

As of December 31st, 2023, 60.9% of the fund was invested in closed-end funds, 10.6% in business development companies, 14.8% in special purpose acquisition vehicles (SPACs), 4.9% in money markets and the remaining 9% primarily allocated to stocks and unsecured notes.

Constituting a major part of SPE’s portfolio, the allocation to closed-end funds is relatively diversified, with investments in 57 CEFs. On balance, the highest exposure is to CEFs using equity strategies, with 34% of total assets, followed by funds focused on municipal bonds with 14%. Meanwhile, we also see a minor exposure to a broad range of funds, including multi-allocation strategies and CEFs focused on bonds, senior loans, convertibles, floating rates and MPLs.

SPE’s Annual Report 2023, consolidated by the author

As a whole, the sector exposure of the fund is heavily concentrated on financial services, with 57.4% of the portfolio, while sectors such as energy and technology are also representative, with 10.8% and 8.7%, respectively.

As a result of the SPE overall allocation, its weighted coupon is relatively high at 5.75% versus 3.89% of the average of CEFs classified as tactical allocation funds, driven by SPE’s overweight allocation to municipal and also its low exposure to government bonds relative to the average of the peer group.

In addition, the composition of the common stocks profile held by SPE, including the exposure to business development companies (BDCs) that typically distribute high dividends, leads to a compound dividend yield of 6.86%, which is well above the average of 1.88% seen for tactical allocation funds, and heavily contributes with the annual distribution rate of 8%, based on the NAV targeted by the fund management.

Outperformance Versus Peers

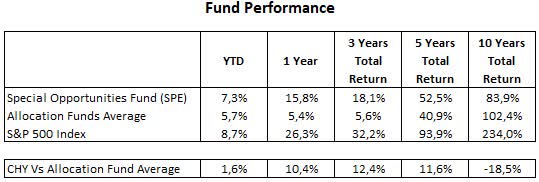

The performance of SPE has been generally positive over the past years, as the fund has outpaced the peer group constituted of 20 CEFs using allocation strategies. Compared to this benchmark, the fund has outperformed over the last year, but also over a 3 and 5-year period. The only exception is over a longer timeframe (10-year period), dragged down particularly by negative returns in 2018, as its overweight exposure to emerging markets CEFs at that time hurt the performance.

We can also see that SPE has lagged the performance of the S&P 500 over time, which is expected in my view, given the strong price appreciation of the stock market compared to other asset classes. That has been exacerbated by the greater participation in the S&P 500 of big tech companies that have led the market during the period.

Seeking Alpha, consolidated by the author

Well-Covered Distributions

The fund makes monthly distributions to common stockholders at an annual rate of 8%, based on the NAV of the last business day of the previous year. This translates to a current distribution rate of 9.04%, as SPE trades at a discount. While the current distribution is somehow lower compared to its 4-year average of 10.5%, it has been consistently above the average of the allocation funds of around 8.6%.

The latest report for the full year 2023 shows that distributions were well covered by operations, as the fund saw an increase in net assets of nearly 5% of net assets over the period after distributions.

To give some perspective, as per its annual report, the fund generated $7.49 million from dividends and $2.16 million from interest, totaling an investment income of $9.65 million. After deducting $2.97 million from net expenses during the period, this resulted in a net investment income of $6.68 million.

Furthermore, there was a net realized gain from investments and distributions received from investment companies of $2.23 million and an unrealized appreciation on investments and currency transactions of $17.74 million, which produced an overall increase in net assets of $26.84 million.

That was enough to cover a distribution to preferred shareholders of $1.59 million and to common shareholders of $11.78 million, as well as to spend $5.08 million in stock repurchase, and still end the year with an increase of $8.39 million in net assets.

An interesting point here is that net investment income and realized gains alone were far below distributions, as the fund remained in large part invested in its winning positions by the year-end, as we can see by its large unrealized appreciation on investments. Therefore, nearly half of total distributions were reported as return of capital in the annual report.

While we saw assets appreciation, both through realized and unrealized gains, driving net assets increase in 2023, the portion of the income coming from dividends and interest is relevant and covers alone nearly 57% of the fund’s distribution. That being said, while we should not expect such strong annual assets appreciation over time, the distribution of the fund seems safe for the foreseeable future, as long as the fund can deliver at least an annual single-digit total return on average, what will be enough to provide some long-term capital gain to fund the current distribution rate, without causing a drop in total assets.

Fund’s Discount To NAV Offers An Attractive Entry Point

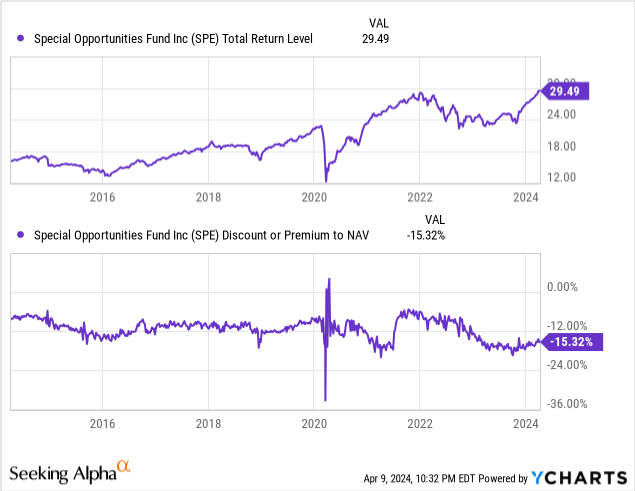

SPE has been trading at a sizable discount versus NAV for much of the past 10 years, as we can see below. That is not particularly surprising, as the fund has a large exposure to closed-end funds that trade at a large discount, such as its top holdings, SRH Total Return Fund, General American Investors or Central Securities Corp, all of which trading at a discount in the range of 18 to 23%.

A positive here is that SPE’s current discount of 15.3% is near the bottom levels we have seen the fund trading over the past years, which suggests an interesting entry point now for those who are looking for an opportunity to add positions to this fund at a cheaper price.

In summary, the positive track record of SPE and the current discount come as a positive set-up to invest in this fund. On top of that, with the market valuations above the historical average, it makes sense we look at investments more skewed to value as a diversification inside the portfolio, as stock indexes currently have greater exposure to higher valuation stocks, such as big tech companies.

Meanwhile, with nearly 60% of the total portfolio invested in 57 closed-end funds, SPE offers diversification from the fund management perspective, as well as exposure to different asset classes, such as stocks and a broad range of bonds.

On the flip side, SPE’s heavy allocation to the financial sector, including BDCs, creates a somewhat high level of exposure to the interest rate expectations. This is something to keep in mind, as investors look for an appropriate approach to benefit from a still strong economy, but also whether the effects of the inflation path and the central bank policy in the overall portfolio.

Read the full article here

2026-04-29")

")

")

")